会社の団体保険とは何?保険料が安い理由とメリットを仕組みから解説

更新日:2019/04/18

団体保険(グループ保険)とは?

団体保険の仕組み・メリット・デメリットとは?

団体保険は保険料が安いということにメリットがありますが、これは団体割引が適用される仕組みになっています。

団体加入する場合には、保険会社にとっては営業を行う必要がなくなるため、安くなります。

テーマパークやバスなどの団体割引をイメージするとわかりやすいですね。

団体保険のメリットとは?保険料の安さ以外も!

団体保険のメリットを以下に5つ挙げます。

- 通常の保険より保険料が安いこと

- 医師による健康告知の基準がゆるいこと

- 保険料の剰余金があれば配当金として還元されること

- 年末調整の手間を省けること

- 従業員の家族も一緒に加入できること

団体保険のデメリットとは?会社退職後にはどうなるの?

団体保険のデメリットは主に3つあります。

1つ目は、契約が1年ごとの更新型であることが多いため、年齢が上がるごとに保険料が上がっていくことです。

2つ目は、退職時に保険を解約しなければいけないので、退職後は新規の保険契約を自分でしなければいけないことです。

新規の保険契約を結んだ場合、積立の期間が短くなる分、満期保険金や解約返戻金が減ったり、保険料が割高になってしまう可能性があります。

3つ目は、あくまでも会社を通して保険会社と契約をしているため、保険料や保障内容、支払い方法などの細かい契約内容の調整ができないことです。

団体保険の3つの種類について

団体保険には、団体定期保険、総合福祉団体定期保険、団体信用生命保険の3種類があります。

団体定期保険とは、会社の役員や従業員らを被保険者とする毎年更新型の定期保険で、従業員の死亡・高度障害があった場合に保険金が下りる保険です。

総合福祉団体定期保険とは、法人の役員や従業員の遺族の生活を保障するための保険で、法人の定める福利厚生規定(弔慰金・死亡退職金)を保証します。

こちらは法人団体の保険であるため、民間企業の従業員は加入できません。

団体信用生命保険とは、住宅ローンの返済中に契約者が死亡もしくは高度障害を負った場合に残りの住宅ローンを弁済する保障制度です。

団体信用保険は企業を介さず、自分で加入する保険契約です。

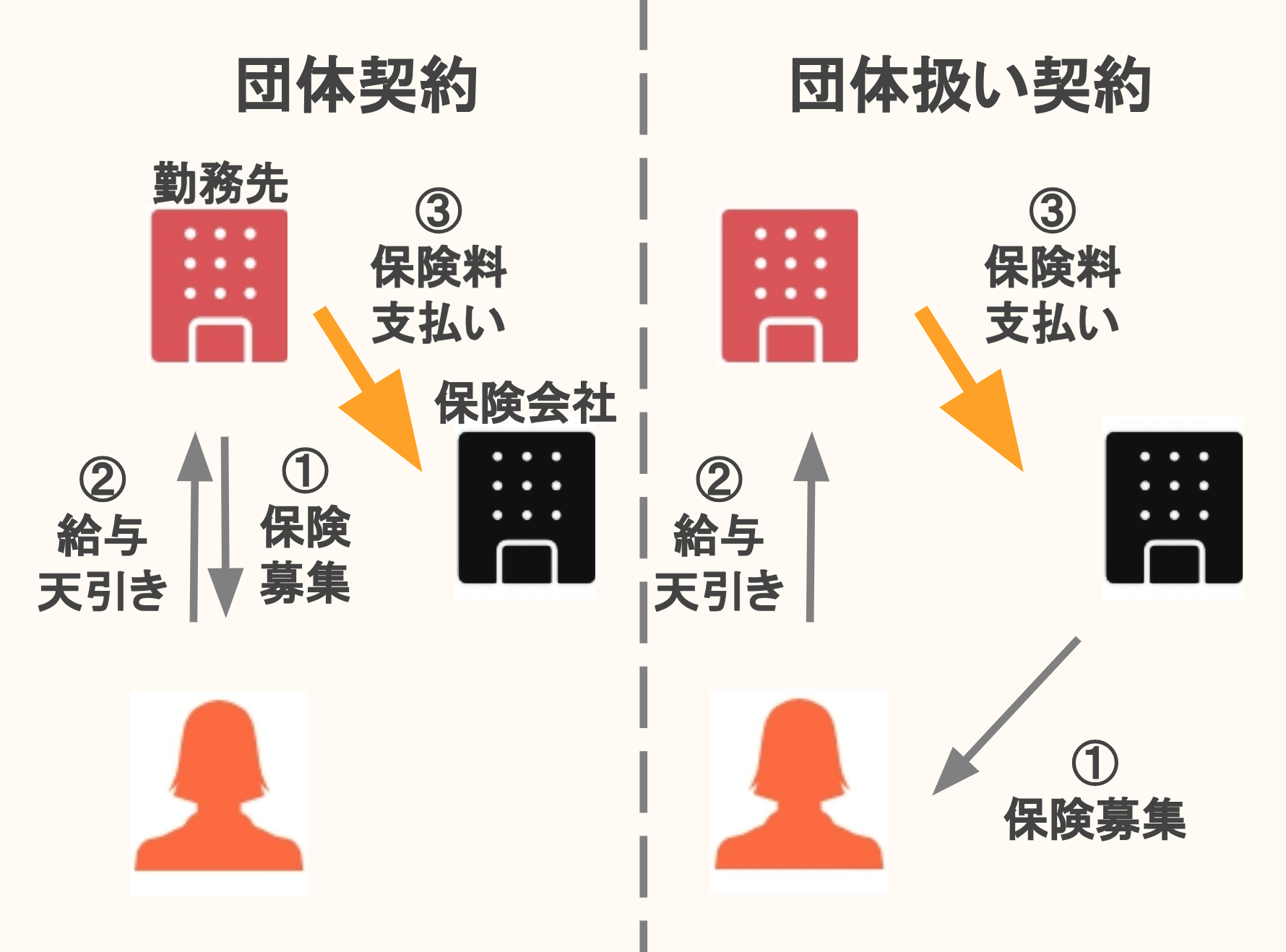

団体保険と団体扱い保険の違いとは?

団体保険は企業が従業員に対して被保険者を募集するのに対して、団体扱い保険は企業と保険会社の一括契約で、従業員が申し込んだ保険の保険料を割引します。

従業員が保険を個人(もしくは家族も一緒に)で契約した後、勤めている企業に申請することで団体扱い保険として認められます。

団体契約と団体扱い契約の違い

個人で契約した保険でも、企業が保険会社と従業員の間に入っているため、保険料は従業員の給料から天引きされ、保障内容も変更できません。

団体扱い保険が団体保険と異なるところは、団体扱い保険に加入している従業員が退職した後、保険料の割引はなくなりますが、保険契約を継続できることです。

企業に勤めている間は安い保険料で保障を得ることができ、退職後にも同じプランで保険契約を続けることができます。

団体扱い保険の注意点は、団体扱い保険に加入できる会社でも、保険料がさらに安い団体保険プランの募集をしている可能性があることです。

団体保険に加入した方が保険料を安く済ませられる場合がありますが、退職後に保険を失うリスクを考えてどちらの保険にするか選ぶ必要があります。