更新日:2022/03/17

子供の独立は保険の見直しをするべき理由と必要性をわかりやすく解説

子供が誕生した時に保険に入ってそのままの方も多いのではないでしょうか。子供の独立は、保険の見直しに最適なタイミングです。なぜ子供の独立のタイミングが保険の見直しに最適なのか。その理由とポイントを現役ファイナンシャルプランナーの声もまじえ、解説していきます。

- 子供が独立した人、もしくは独立の時期が近い人

- 子供が独立後、保険の見直しをしてない人

- 保険の見直しのポイントがわからない人

- 老後の保険が今の保険の保障であっているかわからない人

- 子供が独立後、住まいの見直しをしていない人

- 子供の独立のタイミングで保険見直しをするべき理由

- 老後資金の貯蓄をすることが重要な理由

- 種類別に夫婦のための保険見直しのポイント

- 9人のファイナンシャルプランナー(FP)が開設する保険の見直しポイント

- 子供独立時に住宅の見直しも重要になる理由とポイント

目次を使って気になるところから読みましょう!

- 子供の独立は保険の見直しをするべきベストタイミング

- 子供が独立したらまずは老後資金の貯蓄が重要

- 高齢夫婦無職世帯の主な収支

- 老後資金の貯蓄方法

- 子供が独立したときの夫婦の保険見直しのポイント【種類別】

- ①死亡保険の見直しポイント

- ②医療保険の見直しポイント

- 9人のFPの方たちの子供が独立したときの保険の見直しに対するコメント

- 拝野 洋子FPの子供独立後の保険の見直しポイント

- 下澤 純子FPの子供独立後の保険の見直しポイント

- 鳥海 光夫FP子供独立後の保険の見直しポイント

- 前佛 朋子FPの子供独立後の保険の見直しポイント

- 正田 きよ子FPの子供独立後の保険の見直しポイント

- 林 健太郎FPの子供独立後の保険の見直しポイント

- 横川 由理FPの子供独立後の保険の見直しポイント

- 冨士野 喜子FPの子供独立後の保険の見直しポイント

- 松浦 建二FPの子供独立後の保険の見直しポイント

- 【参考】子供が独立したら住宅の見直しも重要!

- ①持ち家の場合

- ②賃貸の場合

- まとめ:子供が独立したら配偶者のために保険の見直しをしよう!

目次

子供の独立は保険の見直しをするべきベストタイミング

「子供が独立したし、生命保険の見直しした方がいいかな」

「でも、どこをどう見直したらいいの?」

こんなお悩みを抱えている方は多いのではないでしょうか。

多くのご家庭では、子供が誕生した時に生命保険に加入したと思います。

その主な目的は、親などに万一のことがあった時、子供のために養育費や教育資金を残すためだと思います。

しかし、子供が独立した後、養育費や教育費は必要なくなります。

ですから、子供の独立のタイミングで保険を見直しましょう。

子供の独立後必要になるのは、子供のための保険ではなく配偶者のための保険です。

子供が独立したらまずは老後資金の貯蓄が重要

子供が独立したら、まず第一に老後のために資金の貯蓄を考えましょう。

老後に必要な貯蓄の目安は、およそ2,000万~3,000万円と言われています。

なぜ2,000万~3,000万円の貯蓄が必要かというと、老後、毎月入ってくる年金などの収入より支出が上回るからです。

また昨今は医療技術も発展し、長寿化の傾向にあります。

そのため不安のない老後生活を送るためには、十分な貯蓄を確保しておく必要があります。

高齢夫婦無職世帯の主な収支

以下の表は、総務省の家計調査年報(家計収支編)2018年(平成30年)から抜粋した「高齢夫婦無職世帯の支出」です。

| 項目 | 月平均金額(円) | 割合(%) |

|---|---|---|

| 消費支出合計(以下内訳) | 235,615 | 100.0 |

| 食料 | 65,319 | 27.7 |

| 住居 | 13,625 | 5.8 |

光熱・水道 | 19,905 | 8.8 |

| 家具・家事用品 | 9,385 | 4.0 |

| 被服及び履物 | 6,171 | 2.6 |

| 保険医療 | 15,181 | 6.4 |

| 交通・通信 | 28,071 | 11.9 |

| 教育 | 2 | 0.0 |

| 教養・娯楽 | 24,239 | 10.3 |

| その他の消費支出 | 53,717 | 22.8 |

| 非消費支出合計(税・保険料等) | 29,092 | |

| 総合計 | 264,707 |

収支計算をしますと、毎月41,873円の赤字ということになります。

この赤字を毎月貯金から補填し、65歳から85歳まで約20年間続けると赤字補填金額は10,049,520円

85歳までで、最低でもおよそ1000万円必要なことになります。

老後資金の貯蓄方法

老後資金の貯蓄方法はたくさんありますが、代表的な貯蓄方法をご紹介します。

◆預貯金

| 商品名 | 取扱機関 | 詳細 |

|---|---|---|

| 普通預金 | 銀行や信用金庫など | 自由に預け入れや引き出しが出来る口座 |

| 定期預金 | 銀行や信用金庫など | 預けたお金を設定した期間、引き出せなくなる。 金利は、普通預金より高くなる。 |

| 積立定期預金 | 銀行や信用金庫など | 毎月目標の金額になるまで、決まった金額を積み立てる |

| 財形貯蓄 | 勤務先と連携している金融機関 | 財形貯蓄を採用している勤務先で利用できる。 毎月給料から天引き積立てされる |

◆非課税で運用できる投資

| 商品名 | 特徴 |

|---|---|

| iDeCo(個人型確定拠出年金) | 60歳まで毎月積み立てることが出来る。 60歳まで引き出すことが出来ない。 |

| つみたてNISA | 年間40万円まで20年間積み立てることが出来る。 いつでも引き出すことが出来る。 |

上記のような制度やサービスを利用することによって、効率よく貯金することができますので検討してみてはいかがでしょうか。

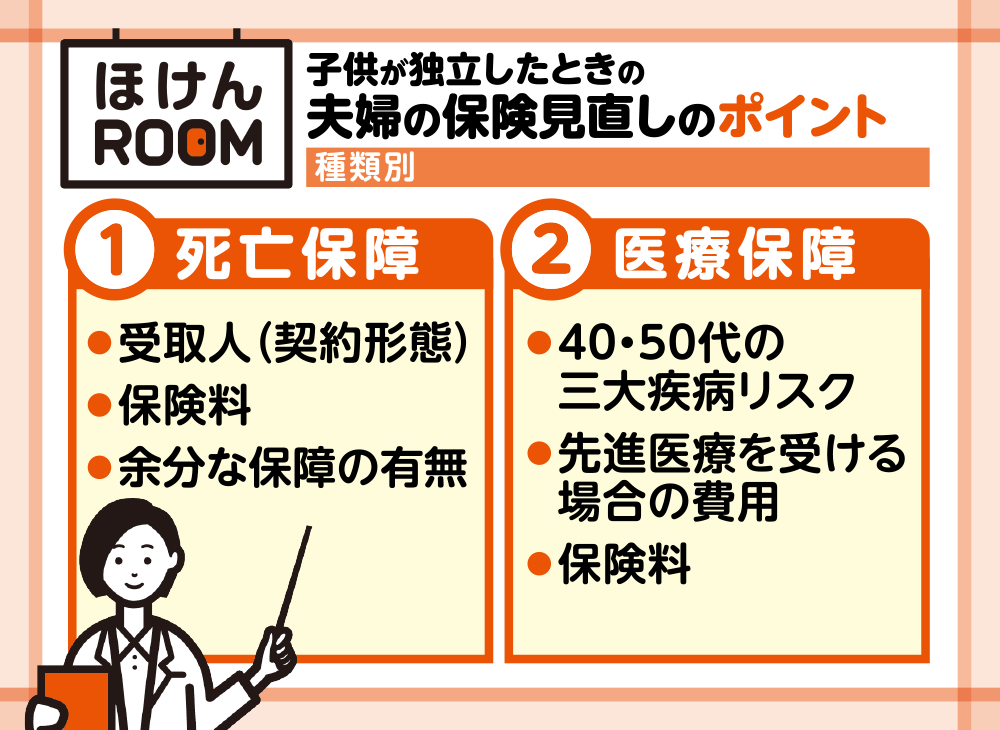

子供が独立したときの夫婦の保険見直しのポイント【種類別】

保険を見直す時、まずは以下の2点に注目してみましょう。

- 死亡保障

- 医療保障

また貯蓄性を生かした保険に切り替えることで、老後資金の確保にも繋がります。

①死亡保険の見直しポイント

死亡保障は、子供が独立した段階で大きな金額は必要なくなります。

子供のための養育費や教育費が不要になるからです。

子供が複数人いる家庭では、子供が独立するごとに補償金額を下げていくことをおすすめします。

子供が全員独立したあと、完全に解約してしまうと、万が一のことが起きた時に配偶者の生活費が心配、という方は遺族年金などを差し引いて、足りない分の生活費を賄える分の保障を残しておきましょう。

また掛け捨て型の定期保険から、貯蓄性の高い終身保険に切り替えることも考えましょう。

◆見直したい死亡保障付きの保険

- 定期保険

- 収入補償保険

また相続税にも注意しましょう。

受取人を配偶者にするか子供にするかで、税金の負担が大きく変わってきます。

基本的には、相続税対策として有効なのは受取人を配偶者にすることで負担が軽くなると覚えておきましょう。

②医療保険の見直しポイント

子供が独立する頃、40~50代の方が多いと思います。

若い頃に比べて、病気やケガで入院や手術のリスクが増え、病院に通う機会も多くなる年代になってきます。

そこで見直したいのが医療保険です。

以下のポイントを元に保障を見直してみましょう。

- 収入が少なくなる老後でも保険料は無理なく支払い続けられるか

- 保障内容は適切か

- 保証期間はいつまでか

また三大疾病と言われる「がん・急性心筋梗塞・脳卒中」を患った場合、医療費の負担が高くなります。

「がん保険」や「三大疾病保険」に加入し、保障を整えることも考えましょう。

また「先進医療」を受ける場合、公的医療保険(健康保険や国民健康保険)が適用されないため、医療費が全額負担となります。

そのため万が一の時に「先進医療」を受けたいと考えている方は「先進医療保険」へ加入しておくことをおすすめします。

9人のFPの方たちの子供が独立したときの保険の見直しに対するコメント

今回、現役のファイナンシャルプランナー(FP)の9名の方にアンケートを受けていただき、ご回答をいただけましたのでご紹介させていただきます。

お金のプロのご意見はとても参考になりますので、是非ご覧下さい。

※各FPのコメントはほとんど原文のまま掲載しています。(敬称略)

拝野 洋子FPの子供独立後の保険の見直しポイント

1.これから家をどうするか?売るつもりならその後の住まいが毎月いくらかかるか、売っていくらになるか予測。

足りない分を終身保険。

2.相続財産がどのくらいあるか確認。

多いようなら終身保険に入り、相続税対策を。

資産を減らす意味や、渡したい相続人に保険金を渡せるので。

3.持ち家に住むなら、住宅総合保険も手厚く。

万一地震で家に何かあっても住宅総合保険に入っていれば、給付金が出る可能性も高いので。

(拝野 洋子)

下澤 純子FPの子供独立後の保険の見直しポイント

死亡保障は本当に必要ないのか子供が大学を卒業し社会人になったところで、一般的には世帯主の死亡保障の必要性は低くなります。

世帯主に万一のことがあっても子供は一人で生きていけるからです。

では、妻はどうでしょう。

中高齢寡婦加算など、公的なもので生活していけるのであれば、子供が独立してからの死亡保険は必要ありません。

また、老化からの体力の低下も感じる時期でもあり、「夫に先立たれた後、自分が病気や介護になったら」を心配される女性が多いのも事実です。

妻自身の保険を充実させるのか、夫の死亡保険で準備するのか、今一度考える時期でもあります。

老後の貯蓄はできているか。

保険に初めて加入した時よりも、『老後』というキーワードに強く反応する時期です。

高齢化という現実から、定年退職まであと〇年、そこから老齢年金で足りないお金はいくらか、具体的に試算する必要性が出てきます。

また、自分の親の介護を始める人も多く、『介護』に関しての現状から、自分の将来を考えるようになります。

この時に、老後と介護にどんなリスクがあり、いくらあるとカバーできるのかを知ること、この目標金額をいつまでに準備するのかを明確にすることが大事です。

介護に関しては、医療保険の特約で準備できる商品も出てきていて、保険料も貯蓄で準備するより高くはないので、介護に関してのリスク対応の一部の方法として医療保険の介護特約で準備する、というのは賛成です。

但し、この場合、介護1にならずに死亡した際には給付されません。

人生におけるリスクを書き出してみる 子育ても終わり、第二の人生に入る時でもあります。

自分の夢、夫婦の夢を描き、それに向かう際のリスクを書き出してみましょう。

夫婦の夢が実現できなくなる原因を書き出すのです。

現実的なのが大きな病気になってしまうことです。

その場合でも、完治さえできれば夢を叶えることは可能です。完治するためには治療費がかかります。

このように、具体的にリスクを想像しながらリスクを回避させる保険に見直しをしましょう。

(下澤 純子)

鳥海 光夫FP子供独立後の保険の見直しポイント

①死亡保障の見直し:子供が独り立ちした後は、学資を考える必要がない分、夫婦で必要な金額は下がる。

保険料も当然のことながらカットできる。

②入院・傷害補償の見直し:65歳から75歳未満で就業しているかしていないか、75歳以上で公的健康保険の負担が大きく変わるので、その内容に応じて保障内容も見直す必要がある。

公的保険で賄えない部分だけ補てんする保障内容に改める。

③退職後の生活資金を確保するための見直し:退職(経営の第一線からの引退を含む)により、生活資金を手当てするのに保険商品を利用するのか、しないのかを本格的に検討する時期に入る。

年金額との兼ね合いで個人年金保険にするのか、定期預金にするのか、証券投資を含めた投資商品にするのか、リスク対効果を自分で分析して決めることになる。

その情報を提供するのがFPの役割である。

(鳥海 光夫)

前佛 朋子FPの子供独立後の保険の見直しポイント

保障を減額する ・老後の生活費を考える

子どもへの教育費などの負担がなくなれば、必要保障額は減ります。

そのため、保障を減額することを考えても良いでしょう。

減額する分、老後資金の貯蓄に充てるのがよいと思います。

老後資金にどれくらいのお金が必要かを考え、貯蓄でまかなえるかどうかチェックしておくと安心です。

(前佛 朋子)

正田 きよ子FPの子供独立後の保険の見直しポイント

保険は、万一の場合の遺族の生活費と死後の整理費用。

相続対策。

林 健太郎FPの子供独立後の保険の見直しポイント

家族が独立、減りますので必要保障額は一般に大幅に減ります。

横川 由理FPの子供独立後の保険の見直しポイント

減額等を検討してください。

冨士野 喜子FPの子供独立後の保険の見直しポイント

松浦 建二FPの子供独立後の保険の見直しポイント

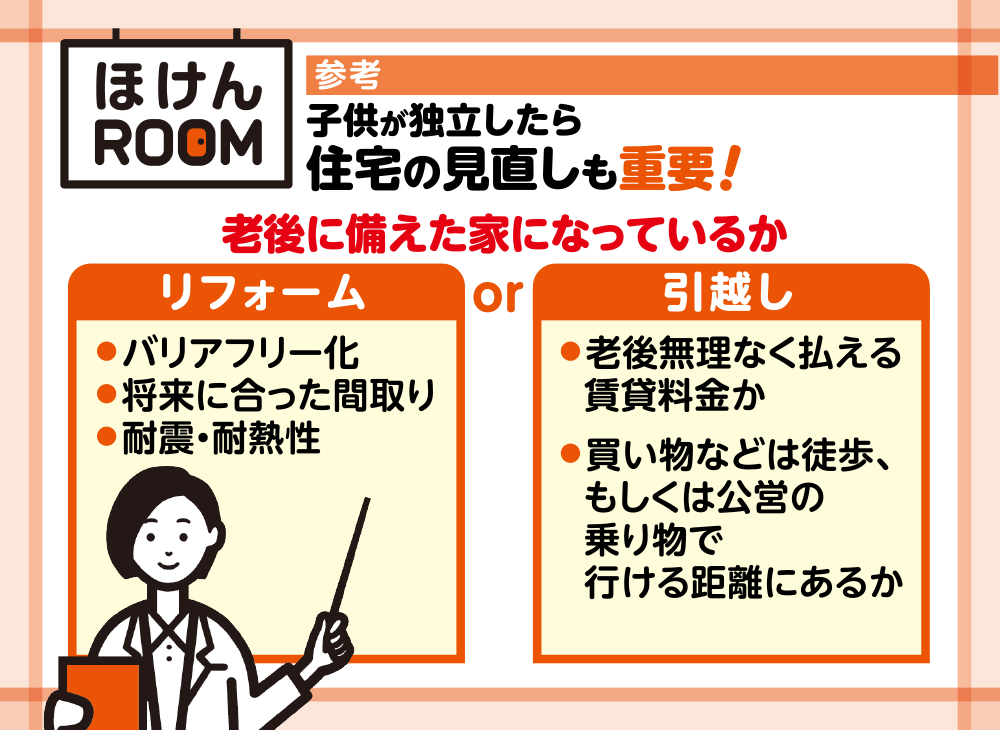

【参考】子供が独立したら住宅の見直しも重要!

子供が独立する頃、今まで住んでいた住宅も見直してみましょう。

子供が家から離れたことによって使わない部屋が余っていたり、また老朽化が進んでいたり。

老後に向けて、建て替えやリフォーム、住み替えなども視野にいれて検討することをおすすめします。

見直しによっては、今後の住宅費等の節約にも繋がります。

持ち家と賃貸では見直すポイントも変わってきますので、それぞれのケースごとに見ていきましょう。

①持ち家の場合

子供が独立する頃には住宅も老朽化が進んでいる頃だと思います。

そこで、建て替えやリフォームをして老後に住みやすくしておくといいでしょう。

特にリフォームは、必要な部分だけを新しいものに交換し、新築同様に生まれ変わります。

持ち家をリフォームするメリットは

- 建て替えに比べて費用を抑えられる

- 建て替えより短期間で工事が終わる

また、リフォームする際は以下の点に着目して下さい。

- バリアフリー化

- 将来に合った間取り

- 耐震・耐熱性

また、一軒家の場合どうリフォームしても広すぎたり、2階等老後使いにくい場合は、売却してマンション等に引っ越すことを考えてもいいでしょう。

②賃貸の場合

賃貸住宅の場合、勝手にリフォーム等することが出来ないケースが大半です。

しかし、賃貸のメリットは手軽に引っ越せるということでしょう。

引っ越しするメリットは

- 老後の生活に合った間取りや住む場所が選べる

- サイズダウンすることで、毎月の賃貸の金額を抑えることができる

県営・市営など公営の賃貸住宅などであれば更に月の賃貸料金を抑えられる可能性もあります。

引っ越しする際は、以下の点に注目してみましょう。

- 老後無理なく払える賃貸料金か

- 買い物などは徒歩、もしくは公営の乗り物で行ける距離にあるか

まとめ:子供が独立したら配偶者のために保険の見直しをしよう!

子供が独立したら保険を見直しをする理由とそのポイントについて説明してきましたが、いかがでしたでしょうか。

この記事のポイントは

- 子供の独立後は、保険を見直すベストタイミング

- 老後の資金作りのための貯蓄が重要!

- 種類別、夫婦のための保険見直しのポイント

- 9人のFPの方の保険の見直しに対するコメント

でした。

子供のために備えていた保険を、今後は配偶者と自身の将来のために見直しましょう。

子供が独立する頃は、時間とお金に余裕ができる時期でもあるので、この機会にしっかりと見直して、無駄な支払いはカットし、その分貯蓄に回しましょう。

自分で調べただけでは理解できたか不安という方は、マネーキャリアへ無料相談するのがおすすめです!