更新日:2023/12/12

積立NISAでよくある失敗13選!初心者が陥りやすい”罠”とは

始めての資産運用は「後悔しないかな...。」と不安になりますよね。

正しい知識がないまま積立NISAを始めるのは危険です!

内容をまとめると

- 積立NISAは正しい知識がないと危険!

- 積立NISAは「少額投資非課税精度」のこと!

- 積立NISAの特徴は、最長20年間税金がかからない点!

- 積立NISAのデメリットは、自分で考えて投資しないといけない点!

- 積立NISAの失敗例でよくあるのは、積立額が高すぎること!

- 積立NISAで後悔しないコツは、価格変動が起こってもすぐに売らないこと!

- 積立NISAの銘柄選びや売却タイミングが不安ならプロに相談すること!

- 積立NISAのお悩みはマネーキャリアの無料相談がおすすめ!

- 積立NISAで失敗したくない方

- 積立NISAで本当に後悔したくない方

- 積立NISAの基礎知識から知りたい方

- ネットやブログの失敗談が本当なのか不安な方

- 積立NISAの失敗例を参考に正しい資産運用をしたい方

目次を使って気になるところから読みましょう!

- 積立NISAとは「長期・少額・分散に適した非課税投資制度」

- 積立NISAのメリット

- 1)メリット:国が定めた税制優遇措置を受けられる

- 2)メリット:国のお墨付きで低リスクから投資を学ぶことができる

- 3)メリット:長期運用で複利効果を期待することができる

- 積立NISAのデメリット

- 1)デメリット:積立投資しかできず、好きな時に購入することができない

- 2)デメリット:国が厳選した特定の投資信託しか購入できない

- 3)デメリット:初心者向けなので非課税で利用できる投資金額が少ない

- 積立NISAでよくある失敗例:ほったらかし等

- 1)失敗:口座開設したが結局何も買わなかった

- 2)失敗:資金に余裕がない状態で積立NISAを始めてしまった

- 3)失敗:積み立てる金額の設定が高すぎた

- 4)失敗:金融機関窓口で始めて手数料分を損してしまった

- 積立NISAでよくある失敗例:デメリットしかないって本当?

- 5)失敗:勉強するのが面倒だったので適当に投資した

- 6)失敗:安定した運用をしたかったのにアクティブファンドを買ってしまった

- 7)失敗:たくさんの銘柄を保有しすぎてしまった

- 8)失敗:証券会社のポイントにつられてたくさんの投資信託を購入してしまった

- 9)失敗:年の途中からの満額積立方法を知らなかった

- 積立NISAでよくある失敗例:カモって本当?

- 10)失敗:値下がり(運用成績マイナス・赤字)したらすぐに売ってしまった

- 11)失敗:儲けが出たらすぐに売ってしまった

- 12)失敗:銘柄を頻繁に入れ替えた

- 13)失敗:非課税枠のことを考えずに投資ファンドを変更した

- 【体験談】積立NISAの失敗例:デメリットしかないと言われる理由も

- 失敗談①リスクの高いアクティブファンドを買ってしまう

- 失敗談② 積み立てた商品から「良い商品」にスイッチングしてしまう

- 失敗談③ 背伸びした積立金額を設定してしまう

- 実際の運用損益をまとめてみた【YouTube】【ブログ】

- 積立NISAを成功させるポイント5選:非課税投資枠のリアル

- ①非課税投資枠は再利用不可

- ②自分で判断するだけでなく時にはプロの意見も聞く

- ③NISA専用の口座を作る

- ④次の年に非課税枠を繰り越せないことを知っておく

- ⑤損益通算できないことを理解しておく

- 積立NISA・一般NISAで失敗しないためのコツ3選

- ①貯める目的と準備期間を明確にする

- ②積立金額は、家計の状況を踏まえて徐々に増やす

- ③目標金額に達してから売却を視野に入れる

- 【失敗したくない!カモになりたくない!】積立NISAの注意点4つ!

- 注意点① 貯蓄とは別に毎月3万円投資できる家計を作る

- 注意点② 利用する金融機関は慎重に選ぶ

- 注意点③ リスクを抑えるためには、長く投資をする

- 注意点④ 売却するタイミングを予め決めておく

- 積立NISAで銘柄を選ぶ時のポイント3選

- ポイント① リスクの高いファンドを理解した上で分散投資を行う

- ポイント② アクティブファンドではなくインデックスファンドを選ぶ

- ポイント③ 値動きが大きい投資信託も選択する

- 積立NISAおすすめの証券口座2選|楽天証券で失敗を避けよう

- 1)SBI証券

- 3)松井証券

- 積立NISAで失敗したくないならマネーキャリアで無料相談がおすすめ!

目次

積立NISAとは「長期・少額・分散に適した非課税投資制度」

積立NISAとは「少額投資非課税制度」のことです。積立NISAは少額の定期投資ができる少額投資非課税制度のことです。 少額で資産運用ができ、最長20年間の非課税期間があるため、初心者におすすめの投資方法の1つです。

積立NISAとは「少額投資非課税制度」のことです。積立NISAは少額の定期投資ができる少額投資非課税制度のことです。 少額で資産運用ができ、最長20年間の非課税期間があるため、初心者におすすめの投資方法の1つです。

金融庁の調査によると、一般NISA・積立NISAの口座数は2021年6月地点で1654万8428個の口座開設数であることがわかっています。

▼積立NISA:詳細情報

| 概要 | 積立NISA |

|---|---|

| 利用できる方 | 国内に住む18歳以上の方 |

| 投資可能期間 | 2023年末 |

| 対象銘柄 | 金融庁が定めた株式投資信託、ETF |

| 非課税枠 | 年間40万円 |

| 非課税期間 | 最長20年間 |

| 口座開設数 | 1人1口座まで |

積立NISAのメリット

1)メリット:国が定めた税制優遇措置を受けられる

積立NISAでは年間40万円の非課税投資枠があります。

通常は、株式や投資信託に投資をした場合、それらの売却益や配当に20.315%の税金がかかりますが、積立NISAでは年間40万円までが非課税となります。

非課税投資枠は年間でカウントされており、1年間で40万円を上限として掛け金や分配金や課税がされない制度です。

2)メリット:国のお墨付きで低リスクから投資を学ぶことができる

積立NISAで扱っている金融商品は、金融庁が厳選した投資信託です。投資信託は投資家から集めたお金をひとつの資金としてまとめ、専門家が株式や債券に、自分の代わりに投資をしてくれる仕組みです。

たとえば、自分が投資信託を購入した場合、購入した代金は信託銀行に保管されます。投資信託の運用会社は、どこにどうやって投資するのか、データを収集・分析・考え、信託銀行に指図をします。そうすると、信託銀行は運用会社の指図のもとに、株や債券を売買します。

金融庁のお墨付きの投資先なので、投資の知識が全くない初心者でもはじめやすいのが特徴です。

3)メリット:長期運用で複利効果を期待することができる

金融庁によると、積立NISAは、長期運用で複利効果を期待することができると言われています。

投資には、中長期的に行っていくことで、投資資金を運用して得られた利益が更に運用されて増えていく「複利」の効果があります。「投資期間」と「複利」の効果には関係があり、投資期間が長いほど、複利効果も大きくなる傾向があります。また投資期間が長いことで、投資による価格変動リスクが小さくなり、安定した収益が期待できます。

※参考文献:金融庁

積立NISAのデメリット

▼積立NISAのデメリットの目次

- 1)デメリット:積立投資しかできず、好きな時購入することができない

- 2)デメリット:国が厳選した特定の投資信託しか購入できない

- 3)デメリット:初心者向けなので非課税で利用できる投資金額が少ない

1)デメリット:積立投資しかできず、好きな時に購入することができない

2)デメリット:国が厳選した特定の投資信託しか購入できない

3)デメリット:初心者向けなので非課税で利用できる投資金額が少ない

積立NISAでよくある失敗例:ほったらかし等

積立NISAは投資初心者でも貯金感覚でできるということもあり人気ではありますが、失敗する人もよく見かけます。

積立NISAは初心者の投資デビューにぴったりとよく言いますが、できる限り失敗はしたくないものですよね。

積立NISAでよくある失敗例としては以下のようなものがあります。

- 口座開設したが結局何も買わなかった

- 貯金が少ないまたは、余剰資金がないのに積立NISAを始めてしまった

- 積み立てる金額の設定が高すぎた

- 金融機関窓口で始めて手数料分を損してしまった

1)失敗:口座開設したが結局何も買わなかった

積立NISAは儲かるらしいから始めてみようと口座を開設したけれど、結局何も購入していない、行動していない場合は、機会の損失となります。

お金を使っていないのだから損はしていないと思いがちですが、口座を開設するだけで時間を消費していますし、投資を始めないこと自体が儲かる機会を損失していると言えます。 投資を始めたからといって確実に儲かるとは限りませんが、積立NISAを始めるだけで投資の知識はある程度高まり、始めていない人と比べて投資の知識が武器になるのです。

積立NISAは本来20.315%の課税がかかるところが非課税となるお得な制度なので、儲かる機会の損失にならないよう少額からでも始めてみると良いでしょう。

2)失敗:資金に余裕がない状態で積立NISAを始めてしまった

資金に余裕がない状態で積立NISAを始めてしまうのは失敗する可能性が高く非常に危険です。 なぜなら投資とは余剰資金で始めるものであり、急な出費に耐えられる貯金がない状態で積立NISAを始めてしまうと、大きな支出があったときに積立NISAどころの話ではなくなってしまうかもしれないからです。

近年のSNSでは「積立NISAを始めて○○円儲かった!」といった報告が挙げられることが多いですが、そういった煽りに乗せられ焦って積立NISAを始めるのはおすすめしません。 資産の少ない人は、積立NISAを始める前に貯金を優先するようにしましょう。

金額変更のやり方はこちら

金額変更のやり方はこちら3)失敗:積み立てる金額の設定が高すぎた

積み立て金額を高く設定しすぎてしまうのも、失敗要素の1つです。 長期的な投資の大きなメリットは複利効果であり、毎月無理のない範囲の金額を続けることが積立NISAには大事になってきます。 積み立て金額を無理のある設定にして、積み立てを長く行えないとせっかくの非課税枠も活かしきれません。

積立NISAでは自分で決めた無理のない金額を毎月積み立てて、長く続けて利益を得ることが大切なので、積み立て金額を高くしすぎると失敗しやすいと言えるのです。

4)失敗:金融機関窓口で始めて手数料分を損してしまった

金融機関の窓口で始めるとETF(上場投資信託)の購入に手数料がかかる可能性があります。 積立NISAはどの金融機関でも基本的に購入手数料は無料なのですが、今後一部の金融機関ではETFに購入手数料がかかる可能性があります。

そのため、少しでも安く始めたい場合は、ネット証券で口座を開設するのが良いでしょう。 しかし、ネットで口座の開設がどうしても面倒という人は、近くの金融機関窓口で積立NISAを始めるのも選択肢の一つです。

あわせて読みたい積立NISAでよくある失敗例:デメリットしかないって本当?

- 勉強するのが面倒だったので適当に投資した

- 安定した運用をしたかったのにアクティブファンドを買ってしまった

- たくさんの銘柄を保有しすぎてしまった

- 証券会社のポイントにつられてたくさんの投資信託を購入してしまった

- 年の途中からの満額積立方法を知らなかった

5)失敗:勉強するのが面倒だったので適当に投資した

投資初心者にとって、どの銘柄に投資するかは非常に難しく感じるでしょう。 投資の勉強をしようとしても、覚えることが多すぎて面倒に感じるかもしれません。 だからといって適当に投資を行うと、失敗する可能性が高く、投資の知識も高まることなく、機会の損失が続いてしまいます。

現在投資について何もわからない人でも、この記事を最後まで読めば、失敗しないためにどこに投資すればよいかわかるようになるので、ぜひ最後までこの記事を読んでから投資対象を選んでください。 どうしても勉強するのが面倒であれば、「マネーキャリア」を利用してプロに無料相談するのがおすすめです。

6)失敗:安定した運用をしたかったのにアクティブファンドを買ってしまった

安定した運用を目指している人がアクティブファンドに投資すると、思っていた通りに運用できない可能性が大きいと考えられます。 その理由は、アクティブファンドはリスクが高く、安定した運用をしたい人には向いていないからです。

もちろんアクティブファンドにも大きなリターンが期待できる、自分で投資している納得感があるなどの魅力があるため、ある程度リスクをとって資産を運用したいという人にはおすすめです。 しかし、できるだけ安定した運用を行いたい人には、手数料が安く、リスクが小さいインデックファンドの方が安定的に資産を増やすことができる可能性が高く、その分長続きしやすいと考えられます。

7)失敗:たくさんの銘柄を保有しすぎてしまった

積立NISAは、複数の銘柄で積み立てすることができます。 例えば、「eMAXIS Slim 先進国株式インデックス」「eMAXIS Slim 新興国株式インデックス」といった異なる銘柄を保有することが可能です。 しかし、よほどの理由がない限り、基本的には1つの銘柄で十分になります。 なぜなら、運用成績にそこまで差が出るわけではなく、資産管理が面倒にならないからです。

上述した2銘柄に投資するなら、新興国株式「13%」、先進国株式「87%」にまとめて投資できるeMAXIS Slim 全世界株式(オール・カントリー)1つに絞った方が良いでしょう。 1つの銘柄で分散投資できるだけでなく、信託報酬も抑えることができます。

なお、積立NISAは長期運用が重要となるため、少し基準価額が下落したからといって他の銘柄に買い替えたり、頻繁に銘柄を変えたりすることもおすすめできません。 目移りして投資スタンスが崩れないように、「どこの国の何(株式・債券)」に投資したいのかを決めておくことが大切です。

8)失敗:証券会社のポイントにつられてたくさんの投資信託を購入してしまった

ネット証券ではポイントが還元されるなどのキャンペーンを行なっている場合があり、お得に投資ができますが、それにつられて大量に投資信託を購入するのは危険です。 例えば、ポイントにつられてあまり実績の良くない投資信託を購入してしまう可能性があります。 また、運用の管理が煩雑になり、今資産運用状況が良い状態なのか悪い状態なのか把握しにくくなるという危険性もあります。

また、ポイントキャンペーン自体が無くなる、あるいはポイントの額が改悪されるといった可能性も考えられます。 投資ではポイントキャンペーンなどはあくまでおまけと考えて、投資信託の中身を重視した方が、長期的に見ると失敗しにくいと考えられるためおすすめです。

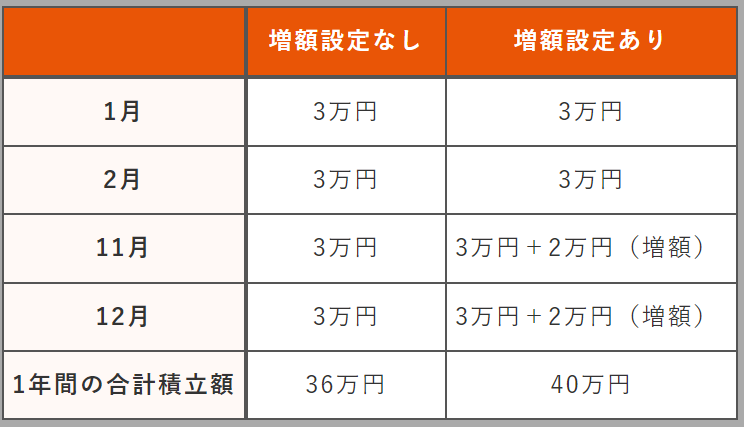

あわせて読みたい9)失敗:年の途中からの満額積立方法を知らなかった

積立NISAでは、年間40万円以内に収まるよう1ヶ月に投資する金額を定めて、毎月自動で積み立てることができます。また、投資枠に空きがあり、金銭的に余裕がある場合はその年の投資額を増やすことが可能です。また、投資枠に空きがあり、金銭的に余裕がある場合はその年の投資額を増やすことが可能です。

この方法を知らないばかりに、年間の投資枠を使いきれずに後悔するケースが後を絶ちません。

金額を設定した当初は1万円、2万円といった少額で「様子を見よう」と考えていても、運用していく中で、突然、気が変わることもあります。

そんな時は積立額を増額して、少しでも40万円に近づけることが賢明です。

なお注意点として、基本的に増額設定は「設定した年」に限り適用されるので、翌年以降は当初に設定した金額しか投資されません。

金融機関によって細かなルールが違う場合があるので、満額積立をするためにチェックしておきましょう。

積立NISAでよくある失敗例:カモって本当?

- 値下がりしたらすぐに売ってしまった

- 儲けが出たらすぐに売ってしまった

- 銘柄を頻繁に入れ替えた

- 非課税枠のことを考えずに投資ファンドを変更した

10)失敗:値下がり(運用成績マイナス・赤字)したらすぐに売ってしまった

積立NISAで購入した銘柄、資産が増えるようにという思いも込めてこだわって購入したにもかかわらず値が下がってしまったらこれからずっとマイナスなのではとショックを受けてしまうのも無理はありません。

「価値が下がってしまった!このまま下がり続けていったら赤字が大きくなってしまう!」と早とちりし早急に手放してしまう人がいますが、これは非常にもったいないです。

長期投資において大きな値下がりはより安く購入することができる絶好のチャンスなのです。

慌てふためいて狼狽してしまう「狼狽売り」は初心者が陥りやすいものですが、どっしりと構えておくことが大切です。

11)失敗:儲けが出たらすぐに売ってしまった

購入した時と比べて少し値が上がるとすぐに手放してしまうというのも初心者が陥りやすい失敗です。

買った時と比べて価値が上がっていく様子を見ているとつい嬉しくなるものですが、「もしこのまま売らなかったらすぐに価値が下がってしまうのでは?」という疑問も浮かんでくることがあります。

また、購入した時よりも値が上がると、その差額は儲けとなるため嬉しくなってしまい儲け欲しさにすぐに手放してしまう人もいます。

積立NISAは投資期間が20年と長期間にわたって行えるように設定されていますので、可能な限り長い目で見て行うことがベストな選択です。

短期的な目でみて

- 今後価値が下がってしまったらもったいないから今売ってしまおう

- 価値が上がったからこのタイミングで売ってすぐお金が欲しい!

という考えはもったいないのです。

焦らずじっくりと育てるような気持ちで向き合うことが成功のコツです。

12)失敗:銘柄を頻繁に入れ替えた

すぐに儲けを出したいがあまり、儲けが出ると噂されている銘柄にすぐに手を出してしまうというのも初心者が陥りやすい失敗です。

隣の芝生は青く見えるものですが、銘柄を頻繁に入れ替えてしまうと積立NISAのメリットを享受できなくなってしまうのです。

下降トレンドに入り自分の購入した銘柄の価値が右肩下がり、価値が上がったり下がったりを繰り返してしまうボックスレンジにはまってしまうと、困り果ててしまい銘柄を入れかえなければと判断してしまう人も多いですが危険です。

すぐに入れかえを行うことによって下がった時に多く買い、上がっているときには少なく買うという積み立ての優位性を示すドルコスト平均法が正しく働かなくなってしまうのです。

危機感からあわてて銘柄を入れかえたくなることもありますが、一旦深呼吸し頻繁な入れかえは行わないということを心に留めておきましょう。頻繁に売買を行うとすぐに非課税枠の40万円を消費してしまうので、積立NISAで失敗しないために、銘柄の変更は計画的に行いましょう。

ドルコスト平均法とは?

ドルコスト平均法とは?

13)失敗:非課税枠のことを考えずに投資ファンドを変更した

積立NISAでは投資ファンドの変更を行えますが、非課税枠を考える必要があります。

非課税枠は毎年40万円以内と設定されており、これを超える額は課税対象です。

投資信託を売却して、その資金により新しい投資信託を購入することを「スイッチング」と呼びます。

積立NISAはスイッチングで非課税枠を消費してしまうので、売買を頻繁に繰り返す投資は向いていません。

積立NISAでは年間-70万円までの積立投資で得られた収益は最長20年間非課税となります。

つまり、分配金や値上がり後売却して得た利益が20年間課税されない投資信託を年間40万円まで購入することができるというわけです。

しかし、ある年に20万円分の投資信託を積立NISAで購入し、その20万円分の投資信託を同じ年に売却して、違う投資信託20万円を買った場合、その年に20万円+20万円=40万円の投資信託を購入したということで非課税枠40万円分を使ってしまったということになるのです。

そのため、その年に追加で購入する場合は、通常通り課税される投資信託しか購入できないということになります。

【体験談】積立NISAの失敗例:デメリットしかないと言われる理由も

投資に挑戦してみようとNISA口座を開設したものの、失敗してしまうこともあります。

積立NISAにおいて初心者がやってしまったという失敗談をまとめました。

- リスクの高いアクティブファンドを買ってしまう

- 積み立てた商品から「良い商品」にスイッチングしてしまう

- 背伸びした積立金額を設定してしまう

失敗談①リスクの高いアクティブファンドを買ってしまう

初心者がやりがちな失敗として、リスクを無視してしまうというものが挙げられます。

リスクが高いアクティブファンドをよく理解しないまま購入してしまうのです。

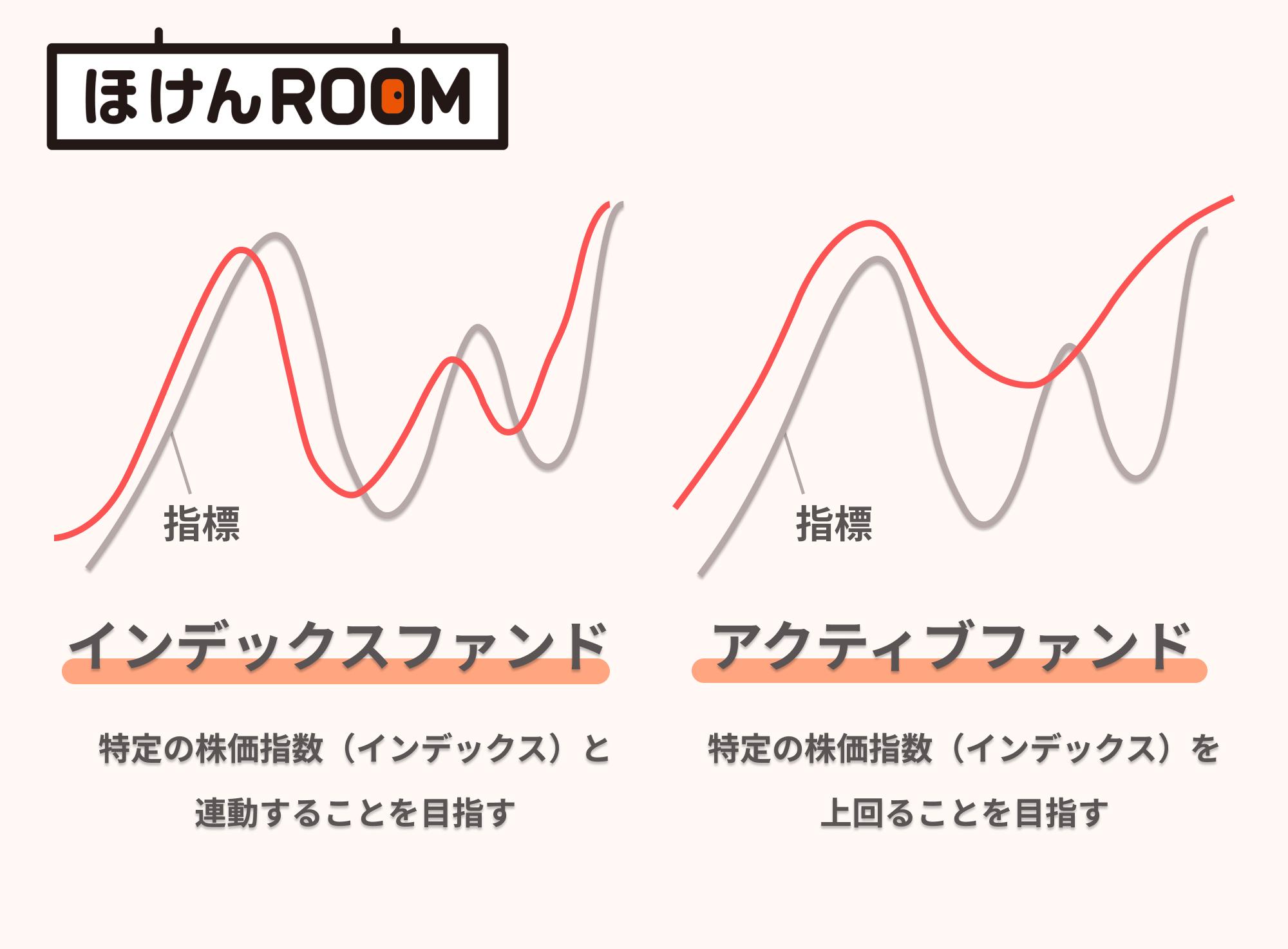

投資信託は大きく分けてインデックスファンドとアクティブファンドの2種類があり、それぞれ特徴があります。

| インデックスファンド | アクティブファンド |

|---|---|

| 株価指数や債券指数など特定のベンチマークに連動した投資信託 | ベンチマークを上回る運用成果を目指す投資信託 |

| 利益はアクティブファンドに比べると小さいが、損失が発生してしまった場合のリスクも小さい | インデックスファンドに比べてお大きなリターンを期待できることもあるが、損失が発生した場合リスクも大きい |

ベンチマークとは水準や基準といった意味であり、投資信託で運用する際に目標とする基準のことです。

基準にそった動きをするインデックスファンドの場合リスクは小さいもののリターンも小さく、基準を上回ることを目標としているアクティブファンドの場合はリターンが大きいことが見込める分、負う可能性のあるリスクも大きくなります。

大きな利益を得たいがためにリスクを無視し12489てアクティブファンドを選択してしまい、後悔するという初心者も多いのです。

失敗談② 積み立てた商品から「良い商品」にスイッチングしてしまう

普段の買物でも自分が手に取った商品ではなく隣の棚の商品が欲しくなるということがよくあります。

買物であればよく見えた方の商品を買うという選択をするのもありですが、NISAでは同様のことをすると後悔することとなります。

これまで積み立ててきていた商品を手放し、手に入った資金を元手に別の商品に買い替えるという行為は専門用語でスイッチングといいます

投資の世界ではたびたび行われることがあるスイッチングは、積立NISAでも不可能ではないものの、正直おすすめはできません。

積立NISAでスイッチングをすると、積み立てた非課税投資枠がスイッチングをしたことによって消えることとなります。

非課税投資枠があるということに制度としてのうまみがあるため、それが消えてしまうとなるともったいないですよね。

一度手を付けた非課税枠はスイッチング後は二度と復活しませんのでご注意ください。

失敗談③ 背伸びした積立金額を設定してしまう

背伸びした積立金額を設定してしまい、日々の生活に困ることとなるケースも多々見受けられます。

始める段階では張り切るあまり「月々この位の金額であればできるはずだ!」と多少多めの積立金額を設定しがちです。

しかし積立NISAで自動的に積立にまわってしまうため、無理した金額を設定してしまうと手元にお金が残らないことになってしまいます。

生活の中で急な買物や通院などが起きることもあります。

急な出費の際に困らないよう、すぐに使えるお金も現金として持っておくと安心です。

実際の運用損益をまとめてみた【YouTube】【ブログ】

公開されている積立NISAの運用結果をまとめてみました

| チャンネル名 | 運用期間 | 積み立て金額 | 運用結果 |

|---|---|---|---|

| でこぼこ投資チャンネル | 2年10ヶ月 | 1,179,242円 | +422,373円 (+35.82%) |

| 1年1ヶ月 | 433,333円 | +24,592円 (+5.68%) | |

| つみたてシータ | 3年7ヶ月 | 1,399,800円 | +536,320円 (38.31%) |

| アラサー夫婦の沖縄移住 セミリタイア計画 | 3年間 | 993,330円 | +195,896円 (19.7%) |

| りりな家計管理と 投資をする主婦 | 4年間 | 1,234,675円 | +401,184円 (+32.57%) |

| らっしー 【早期リタイア】 | 1年7ヶ月 | 633,327円 | +57,195 (+9.03%) |

結果を見ると上記にまとめた全てのチャンネルがプラスの運用結果になっているようです。

また、運用期間が長いほど運用成績が良くなっている傾向にあるようです。

この結果を見ると、積立NISAは無駄だというイメージを持っていた人も考えが変わるのではないでしょうか。

積立NISAを成功させるポイント5選:非課税投資枠のリアル

積立NISAを始めたばかりの人がうっかり勘違いしやすいポイントや、つまづきやすいポイントを紹介します。

- 非課税投資枠は再利用不可

- 自分で判断するだけでなく、時にはプロの意見も聞く

- NISA専用の口座を作る

- 次の年に非課税枠を繰り越せないことを知っておく

- 損益通算できないことを理解しておく

①非課税投資枠は再利用不可

積立NISAは年間40万円までの非課税投資枠があり、この範囲ならば投資で手にした利益に対して課税されることはありません。

しかし、この40万円という枠は再利用することはできません。

つまり1年間のうちに積立NISAで手に入れた投資信託を一旦手放した場合、一度利用してしまった非課税枠を再び利用することはできないのです。

また、1年間のうちに40万円の枠をフルに使わずに枠が余ってしまった場合も、翌年そのまま繰り越して使うことはできません。

40万円分の積立NISA非課税枠内でスイッチングをしたとしても、すでにその年の非課税枠20万円分使っていたとしたら、40−20=20万円となりスイッチング可能分は20万円です。

これまで積み立てていた商品を手放して、手に入れたお金で別の商品に買い替えるのではなく、一旦仕切り直して、新たに積み立てる分から再スタートをして目当ての商品に切り替えることをおすすめします。

②自分で判断するだけでなく時にはプロの意見も聞く

初心者の場合、独断で投資商品を購入することもありますが、時には自分のみで判断するのではなく、投資や資産運用のプロの意見も聞くとよいでしょう。

もちろん積立NISAは自己責任であり、自分で判断しなければならないことの方が多いとも言えますが、迷った場合は躊躇せずプロに相談することが大切です。

今は積立NISAを行う人も増えてきたこともあり、相談窓口や相談チャットボットなどを儲けている証券会社も多くありますので、速やかに相談することができます。

③NISA専用の口座を作る

最近日本株の中には配当利回りが4%を超える銘柄も徐々に増えています。

これを利用して運用していけば利益が沢山手に入るという考えから一旦課税口座で株や投資信託を購入してからNISA口座を開いて、高配当利回り株に長期投資しようと考える方が増えています。

しかし、ここに落とし穴があります。

一般口座や特定口座といった課税口座で買い付けた株や投資信託を後からNISA口座に移すことはできません。

NISA口座を開きその中で買い付けた株や投資信託のみ、非課税となるのです。

お得に資産を運用していきたいと考えたらすぐに、何はともあれNISA専用口座を開くことです。

最近ではインターネット上で全ての手続きが終わるネット証券も多様になってきているので、忙しい人も思い立ったらすぐにNISA専用口座を開設することができます。

④次の年に非課税枠を繰り越せないことを知っておく

12月に口座を開設しその年に商品を購入しないで翌年から本格的にスタートするという人もいます。

一般NISAの場合は年間の非課税枠が120万円ということをご存知の人も多いと思いますが、この120万円というのは1年のうちに使える枠ということで、翌年まで持ち越すことはできません。

つまり12月に口座開設したとしても、12月に商品を買わない場合はその年の非課税枠は無駄になってしまします。

翌年に繰り越して120万円+120万円=240万円分の非課税枠があるということにはならないのでご注意ください。

資金に余裕があるならば、年内に可能な限り上限ギリギリまで投資すると非課税枠を最大限に活用することができます。

あわせて読みたい⑤損益通算できないことを理解しておく

NISAは気軽に資産運用を始めることができる口座として名が知られていますが、注意点や非課税の条件はしっかりと熟知しておくことが必要です。

できることもある一方で、できないことももあるということを視野に入れて資産運用することを忘れないでください。

NISAでは損益通算ができないのです。

損益通算をした場合、もしも損失が発生してしまったとしても得の部分でカバーすることができます。

利益に対して課税されることになる一般の運用口座は損益通算を行うことで損失の発生分をカバーできるのです。

しかしNISAは一定の条件を満たすことで課税がなしとされる制度なので、要件などはよく確認する必要があります。

もしも課税口座と非課税口座どちらも持っている人の場合、一方は得しているがもう一方は損をしてしまっているというケースもあるでしょう。

もしも課税ありの口座で10万円の利益が発生した一方で、NISA口座で10万円分の損失が出た場合でもプラマイゼロとはならないのです。

もしもどうしても損益通算をしたい場合は10万円の売却益に対し、分離課税を選択することになります。

この場合20.315%の課税、つまり2万315円の税金となるので得策とは言えません。

積立NISA・一般NISAで失敗しないためのコツ3選

投資で資産を増やしたいと望む人は多いものの、誰しもが上手に投資することができるとは限りません。

上手に資産運用するという観点から、投資ができない人から積み立てができる人にシフトチェンジするといいでしょう。

- 貯める目的と準備期間を明確にする

- 積立金額は、家計の状況を踏まえて徐々に増やす

- 目標金額に達してから売却を視野に入れる

これらのルールを押さえて賢く資産運用をしていきましょう。

①貯める目的と準備期間を明確にする

まずは基本中の基本となる貯める目的と準備期間をはっきりさせましょう。

- 何のために資産を増やしたいのか(目的)

- どのくらいの期間運用していくか(準備期間)

- どのようなスタイルで運用していきたいか(極力リスクを抑えて運用したい、ある程度のリターンを狙いたいなど)

②積立金額は、家計の状況を踏まえて徐々に増やす

積立を行う金額については家計の状況や予備費の兼ね合いもあるので、状況を見ながら額を検討していきましょう。

積立ということで毎月決まった額を運用にまわすことになるのですが、頑張れば出せるという金額を設定してしまうといざという時の予備費が準備できずに困ってしまうこともあります。

手元に現金として残しておくことも必要であり、今現在の家計の状況も確認しつつ計画的な運用を行っていきましょう。

③目標金額に達してから売却を視野に入れる

NISAを始めるに際は積み立てをする目的は何かという部分を明確にすることが大切とお伝えしましたが、目的が達成できるだけの金額に達した場合は一旦売却することも1つの手です。

目標金額に達した後も引き続き運用することで、もしかしたらさらなる利益が出るかもしれません。

しかし、その後どのように価値が上がるか下がるかは神のみぞ知るですので、下落していくことも可能性としてはなきにしもあらずなのです。

どのタイミングで手放すべきかを見極めるのはプロでも難しいものと言えます。

目標金額に達しているのであれば、価値下落によってそこから資産が減ってしまうかもしれないというリスクを負うよりも、一度売却してしまうのも一案です。

合わせて読みたい

合わせて読みたい

【失敗したくない!カモになりたくない!】積立NISAの注意点4つ!

初心者が運用で失敗することの例や原因などは多々ありますが、同じような失敗をしないためにも気をつけておくべき注意点は4つあります。

- 貯蓄とは別に毎月3万円投資できる家計を作る

- 利用する金融機関は慎重に選ぶ

- リスクを抑えるためには、長く投資をする

- 売却するタイミングを予め決めておく

注意点① 貯蓄とは別に毎月3万円投資できる家計を作る

資産運用をするにあたって大前提は貯蓄があるかどうかという点です。

もしも貯蓄がない状態で全てを資産運用に回そうという考えの場合は非常に危険と言えます。

資産運用をする前に、生活におけるお金の優先順位を意識する必要があります。

まず貯蓄があるかどうかということですが、生活の中でいつ何時何が起こるかは分からないものですので、備えておくことが大切です。

いざという時に投資のお金を当てにしてしまうと、利益が期待できずに損するタイミングで手放さなければならないということも出てきます。

つまり貯蓄だけ、投資だけという偏りはなくし、貯蓄をした上で毎月投資ができるというのが理想です。

注意点② 利用する金融機関は慎重に選ぶ

NISA口座の場合1人1つまでと決まっているため、利用する金融機関は慎重に選ぶ必要があります。

取扱の商品やサポート体制は金融機関ごとに異なるため、どこでも一緒ということはありません。

自分の資産運用のレベルや運用する目的に合わせて金融機関を選択する必要があります。

しかし自分にあった金融機関を選択できるか不安という人は口コミを参考にしたり、ファイナンシャルプランナーに相談することをおすすめします。

注意点③ リスクを抑えるためには、長く投資をする

資産運用を行う場合リスクは避けたいものです。

リスクを全くなくすことは不可能ですが、長期投資を行うことによってリスクは抑えることができます。

金融機関によって多少の違いはあるものの、運用することで一日一日価値は変動していくものの、長い目で見ると最終的には大きな利益を生み出すという実績があります。

短い期間で利益を生み出そうとするのではなく、長い目で見て長期的に投資をすることを忘れないようにしてください。

注意点④ 売却するタイミングを予め決めておく

注意点は、売却するタイミングを決めておくことです。資産運用においてまず忘れてはならないことは必ず儲かるとは限らない、時に損失が出るリスクもあるということです。

銀行口座の貯金とは異なり、資産は常に増減を繰り返しているため増えることもあれば、タイミングによっては大きく損することもあります。

つまり何年運用したから必ず儲かるというものではなく、仮に積立NISAの場合、20年間フルに非課税期間を利用したとしても儲けられるとは限らないのです。

いつどのタイミングで手放せば得をするかというのはその道のプロでも分からないものですので、予め売却するタイミングを目安として決めておくことをおすすめします。

積立NISAで銘柄を選ぶ時のポイント3選

右も左も分からない初心者から見ると、ファンドはどれも同じように見えることもあるかと思います。

しかし、これは大きな間違いであり、ファンドを選ぶ時押さえるべきポイントが3つあります。

- リスクの高いファンドを理解した上で、分散投資を行う

- アクティブファンドではなく、インデックスファンドを選ぶ

- 値動きが大きい投資信託も選択する

ポイント① リスクの高いファンドを理解した上で分散投資を行う

ファンドは様々な種類があるため、自分の目的や理解度などに合わせて適切なものを選ぶことが成功のカギとも言えます。

初心者が陥りやすい失敗としてリスクを無視し、リターンばかりに目がいったことでハイリスクファンドを選択してしまうということがあります。

資産運用をしていく以上リスクは無視できず、上手くいくだろうという楽観的な考えの場合、いざ価値が下落した時に大変なこととなるのです。

リスクとしては、

- 国内→先進国→新興国

- 債券→不動産→株式

の順に高くなります。

運用が順調で資産が増えている時はいいかもしれませんが、一気に下落する恐れもあるということを忘れてはいけません。

リスクの高いファンドの特性を理解することはもちろんですが、理解をした上でリスク分散の意味でも分散投資を行うことをおすすめします。

分散投資をすることで1つの方法が上手くいかないタイミングだとしても大失敗は回避することができます。

ポイント② アクティブファンドではなくインデックスファンドを選ぶ

ファンドは2種類あることは先程お伝えしましたが、大きなこだわりがなければインデックスファンドをおすすめします。

もちろん運用が上手くいった場合のリターンが大きいというメリットに目がくらむこともありますが、それは運用が上手くいった時に限ります。

もしも下落傾向となった場合、下落のスピードは他のものに比べ早く、幅も大きくなってしまいます。

インデックスファンドはリターンとしてはそこまで大きいものが期待できませんが、大きなリスクを避けることができます。

長期的に考えると、インデックスファンドの方が損が発生したとしてもダメージは小さくてすむと言えます。

ポイント③ 値動きが大きい投資信託も選択する

リスクを回避するという意味でもアクティブファンドではなくインデックスファンドを選択するべきということをお伝えしましたが、値動きが小さく利益がほとんど出ないということもあります。

値下がりを怖がるあまりに値動きが小さいものを選択してしまうと、得られる利益は自ずと小さくなります。このパターンは短期的な目線で投資を行う人にありがちです。

目先の値下がりを恐れるあまり値動きを小さくするということになってしまいがちですが、過度に怖がらず長期的にみてプラスが大きくなるように投資をすることがポイントです。

値動きが大きい投資信託も選択肢の候補に入れると、可能性は広がるといえます。

積立NISAおすすめの証券口座2選|楽天証券で失敗を避けよう

1)SBI証券

| SBI証券 | 積立てNISA |

|---|---|

| 投資信託本数 | 172銘柄 |

| 最低積立金額 | 100円 |

| 売買手数料 | 無料 |

| 海外株 | 9か国 |

3)松井証券

| 松井証券 | 積立NISA |

|---|---|

投資信託本数 | 190銘柄 |

| 最低積立金額 | 100円 |

| 売買手数料 | 無料 |

| 海外株 | 1か国 |

積立NISAで失敗したくないならマネーキャリアで無料相談がおすすめ!

今後の生活のためにお金はコツコツと増やしていきたいものですので、この機会にぜひ投資デビューをしてみましょう。

今後の生活のためにお金はコツコツと増やしていきたいものですので、この機会にぜひ投資デビューをしてみましょう。

投資デビューには少額から始められ、非課税制度枠も設けられている積立NISAがおすすめです。

しかし、そうは言えども積立NISAを始めようとしても失敗が怖いと一歩踏み出せないという人もいると思います。

資産運用はこれという正解がないからこそ迷うことも多いのですが、だからといって一歩踏み出さないのは非常にもったいないです。

積立NISAに関する相談はマネーキャリアにご相談ください。

積立NISAに関する知識が豊富なファイナンシャルプランナーが多数在籍しているため、あなたにぴったりのアドバイスが可能です。

マネーキャリアは納得できるまで何度でも無料で相談ができます。

また相談の予約から相談に至るまでは全てオンライン上ですので、いつでもどこでも気軽に相談できます。

失敗については事前に対策をとりながら、上手に積立NISAで資産運用していきましょう。

当記事では、積立NISAの基礎知識から注意点、失敗例を徹底解説していきます。

本記事があなたの資産運用の参考になれば幸いです。

積立NISAをやめたほうがいい人については「積立NISAをやらないほうがいい人とは?」で解説しているため詳細を見たい人は参考にしてください。