更新日:2024/11/26

新NISAは毎月いくらがおすすめ?20代〜50代の年代別で解説

- 積立NISAでいくら投資すればいいのかおすすめが知りたい

- 初めての積立NISAでリスクが怖い

▼この記事がおすすめな人

- 積立NISAに月いくら投資すべきか知りたい人

- NISAの積立額の決め方を知りたい人

内容をまとめると

- 新NISAの非課税枠は最大1,800万円だが、年間投資枠は積立投資枠120万円・成長投資枠240万円の合計で最大360万円まで積み立てられる。

- 積立NISAの毎月の投資額は生活費と生活防衛資金を確保したうえで、目標額から逆算して決めるべき。

- 積立NISAの積立額の目安は収入の10%であるが、積立額の決定にはほかにも様々な要素を同時に考慮する必要があるため、マネーキャリアのようにプロのファイナンシャルプランナーに無料相談する人も多い。

目次を使って気になるところから読みましょう!

- 新NISAは毎月いくらまで積立できる?

- 新NISAのつみたて投資枠と成長投資枠の非課税投資枠

- クレカ積立の上限枠

- 【年代別】新NISAは毎月いくら積立するべき?

- 20代|毎月3万円がおすすめ

- 30代|毎月3.5万円がおすすめ

- 40代|毎月4万円がおすすめ

- 50代|毎月5万円がおすすめ

- 新NISAで毎月いくら積立するか決める際のポイント

- 収入の10%を運用資金の目安にする

- 生活費と生活防衛資金を確保する

- 目標額から毎月の積立金額を逆算する

- 新NISAの月の積立額に関するよくある質問

- 非課税上限額を超えて投資するとどうなる?

- 新NISAで月1万円は意味ない?

- 貯金の代わりになる?

- 新NISAで自分だけの毎月の積立プランを簡単に知る方法とは

- 自分だけのつみたてNISAの投資法が無料で簡単にわかる:マネーキャリア投資プランが無料でわかる:マネーキャリア

- まとめ:新NISAは毎月いくら積み立てるのがおすすめ?

目次

新NISAは毎月いくらまで積立できる?

新NISAの「つみたて投資枠」の年間投資枠は120万円となっているため、毎月の積立金額として設定できる上限額は10万円です。

ただし、「成長投資枠」の年間投資枠は240万円となっているため、こちらも積み立てで枠を使いきる場合はプラス月20万円ずつ投資ができます。

新NISAと旧NISAの主な違いは以下です。

| 旧NISA | 新NISA | |

|---|---|---|

| 年間非課税枠 | つみたてNISA:40万円 一般NSA:120万円 | つみたて投資枠:120万 成長投資枠:240万円 |

| 利用 | 選択制 | 併用可 |

| 非課税保有期間 | つみたてNISA:20年 一般NISA:5年 | 無制限 |

| 投資枠の再利用 | 不可 | 売却の翌年以降に可 |

旧NISAでは年間非課税投資枠が「つみたてNISA」で40万円、「一般NISA」で120万円に設定されていたため、新NISAでは360万円まで大幅に拡大されたことになります。

また、旧NISAではつみたてNISAと一般NISAのどちらか一方を選ぶ必要がありましたが、新NISAではつみたて投資枠と成長投資枠の併用が可能となりました。

※参照:NISAを知る|金融庁

マネーキャリアでは、積立NISAの始め方に関するオンライン無料相談サービスを行っています。

お金に詳しい専門家が、目標金額の設定や月々の積立額の計画など、無料でサポートいたします。

これからNISAにチャレンジしたい方は、相談実績100,000件以上のマネーキャリアにぜひお気軽にご相談ください。

新NISAのつみたて投資枠と成長投資枠の非課税投資枠

新NISAには、金融庁の基準を満たした商品に積立投資を行う「つみたて投資枠」と、より自由度の高い商品も購入できる「成長投資枠」の2種類があります。

▼新NISAの概要

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円 | 1,800万円 (1,200万円 内数) |

| 投資対象商品 | 投資信託等 | 上場株式・ 投資信託等 |

| 非課税保有期間 | 無制限 | 無制限 |

新NISAでは、つみたて投資枠では月10万円/年間120万円、成長投資枠では月20万円/年間240万円、積み立てられます。

生涯の非課税投資枠は1,800万円です。

クレカ積立の上限枠

クレカ積立の上限枠は10万円です。

ポイント還元率は証券会社やカード会社によって異なります。

▼クレカ積立の概要

| クレカ積立 ポイント還元率 | クレカ積立上限額 | |

|---|---|---|

| SBI証券 | 三井住友カード(NL):0.5% 三井住友カードゴールド(NL):1% 三井住友カードプリファード:5% | 10万円 |

| 楽天証券 | 1% | 10万円 |

| マネックス証券 | 1.1% | 10万円 |

| auカブコム証券 | au PAY ゴールドカード:3% au PAY カード:1% Pontaポイント | 10万円 |

2024年3月8日の内閣府令の一部改正により、複数の証券会社がクレカ積立を5万円から10万円まで引き上げることを決定しました。

【年代別】新NISAは毎月いくら積立するべき?

- 20代:3万円

- 30代:3.5万円

- 40代:4万円

- 50代:5万円

マネーキャリアでは、積立NISAを始めたい方に向けて、オンライン無料相談サービスを行っています。

お金に詳しい専門家が、あなたの収入や目標金額、年齢等を踏まえ最適な投資額はいくらかについてアドバイスします。

相談料は無料のため、相談満足度98.6%のマネーキャリアにぜひお気軽にご相談ください。

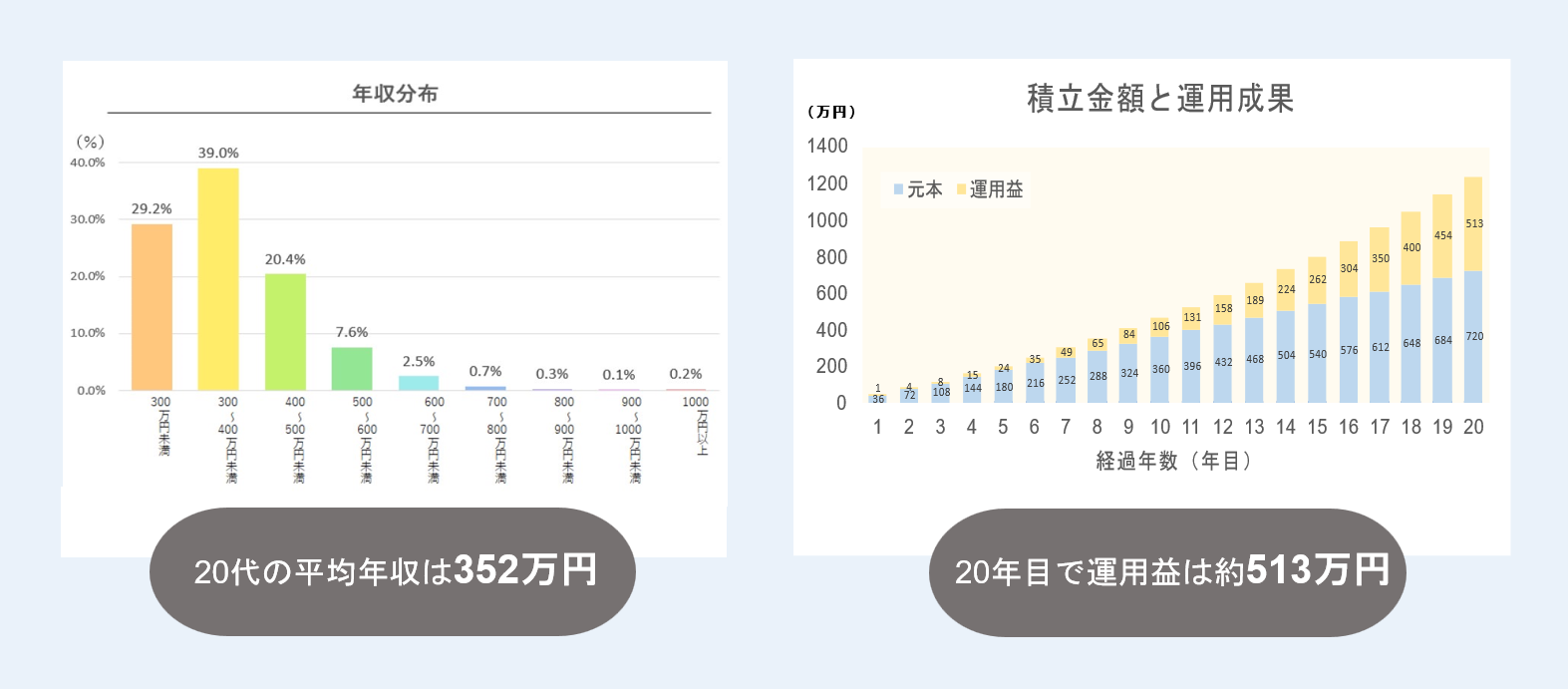

20代|毎月3万円がおすすめ

20代は毎月3万円の積立がおすすめです。

働き始めて間もないので、貯蓄に余裕がないかもしれませんが、まずは少額からでもいいので、投資の習慣を身に付けましょう。

20代の収入分布によると、平均年収は352万円なので、毎月の積立額は月収の約10%である3万円が最適です。

毎月3万円、年利5%で運用した場合、以下のような積立が予想されます。

| 元本(万円) | 運用収益(万円) | 評価額(万円) | |

|---|---|---|---|

| 25歳 | 180 | 24 | 204 |

| 30歳 | 360 | 106 | 466 |

| 35歳 | 540 | 262 | 802 |

| 40歳 | 720 | 513 | 1,233 |

20年後の評価額は約1,233万円、運用収益は約513万円となります。

※参照:つみたてシミュレーター|金融庁

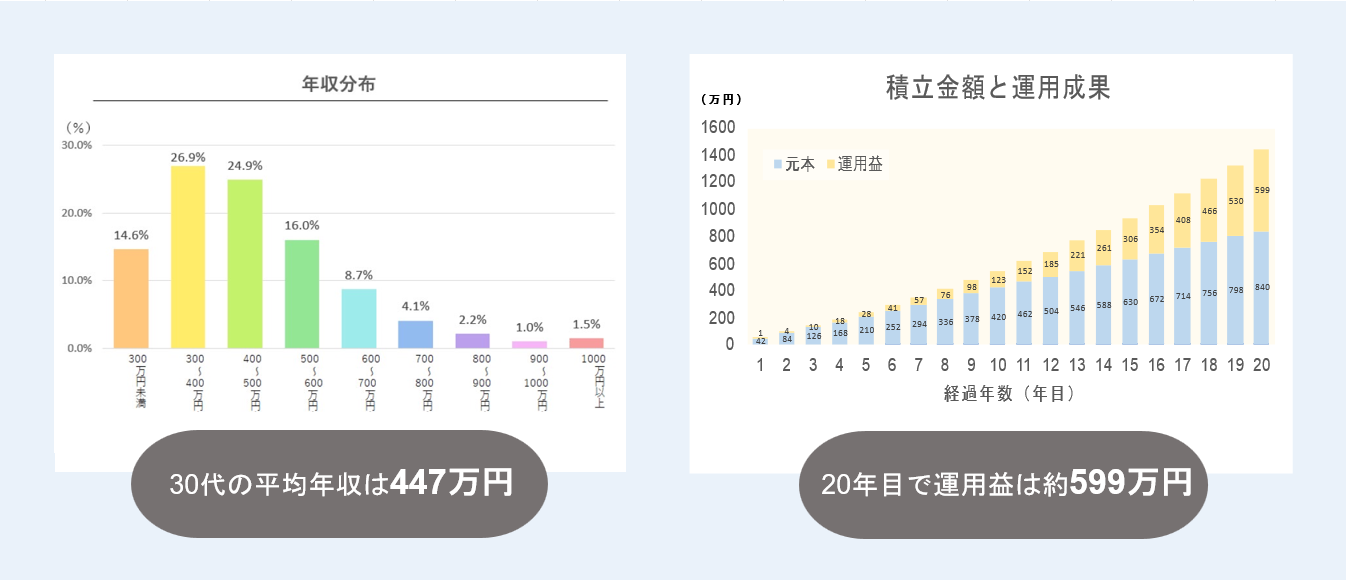

30代|毎月3.5万円がおすすめ

30代は毎月3.5万円の積立がおすすめです。

20代に比べて収入も増えるため、余裕資産も増えます。

積立額を増やし、運用益アップを狙いましょう。

30代の収入分布によると平均年収は447万円なので、毎月の積立額は月収の約10%である3.5万円が最適です。

毎月3.5万円、年利5%で運用した場合、以下のような積立が予想されます。

| 元本(万円) | 運用収益(万円) | 評価額(万円) | |

|---|---|---|---|

| 35歳 | 210 | 28 | 238 |

| 40歳 | 420 | 123 | 543 |

| 45歳 | 630 | 306 | 936 |

| 50歳 | 840 | 599 | 1,439 |

20年後の評価額は約2,913万円、運用収益は約1,653万円となります。

※参照:つみたてシミュレーター|金融庁

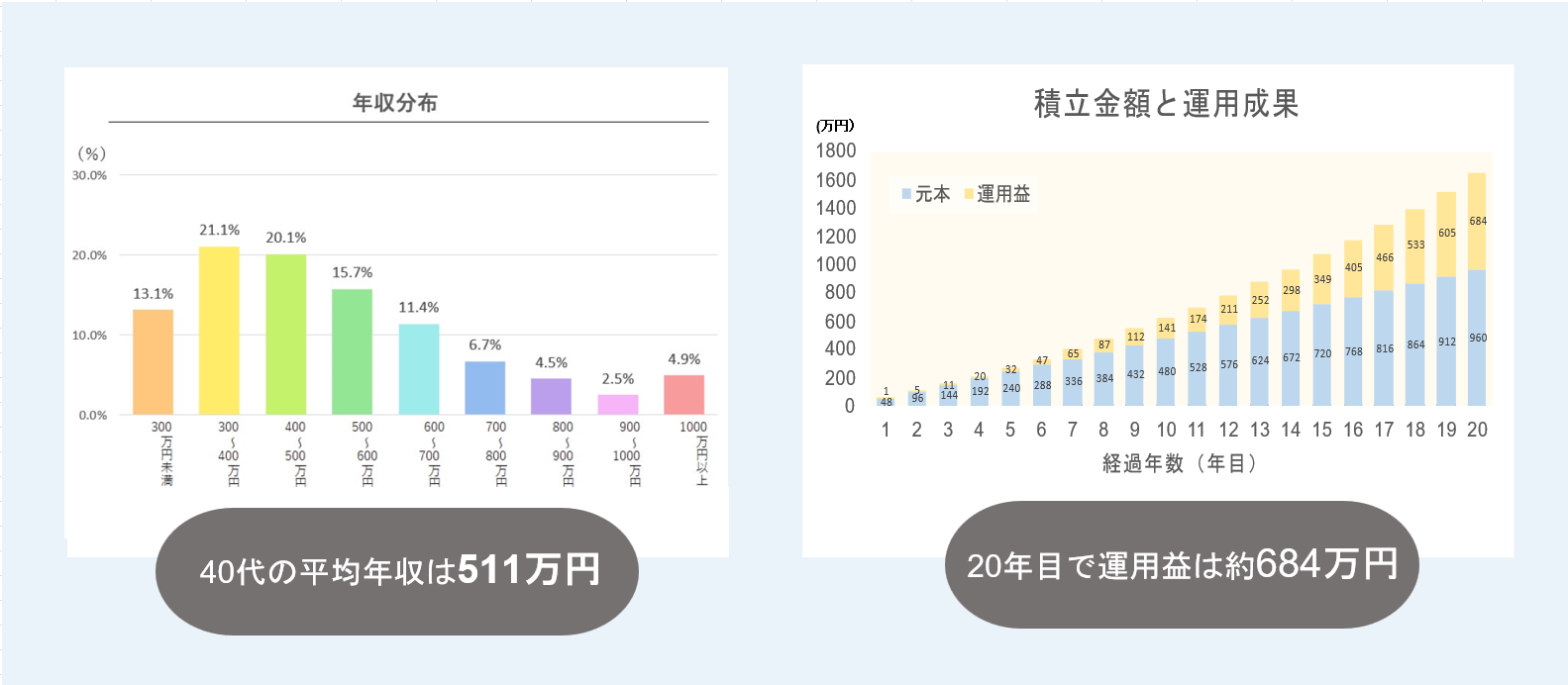

40代|毎月4万円がおすすめ

40代は毎月4万円の積立がおすすめです。

30代に比べて余裕資金が増えます。

毎月の積立額を増やし、資金に余裕がある場合は成長投資枠にも挑戦しましょう。

40代の収入分布によると、平均年収は511万円なので、毎月の積立額は月収の約10%である4万円が最適です。

毎月4万円、年利5%で運用した場合、以下のような積立が予想されます。

| 元本(万円) | 運用収益(万円) | 評価額(万円) | |

|---|---|---|---|

| 45歳 | 240 | 32 | 272 |

| 50歳 | 480 | 141 | 621 |

| 55歳 | 720 | 349 | 1,069 |

| 60歳 | 960 | 684 | 1,644 |

20年後の評価額は約1,644万円、運用収益は約684万円となります。

※参照:つみたてシミュレーター|金融庁

「老後に向けて資産を増やしたい」

「投資額を増やすタイミングがよくわからない」

そんな方はマネーキャリアのお金の専門家(FP)にご相談ください。

老後に向けた資産計画の立て方から投資額の調整まで、どんなことでも無料でオンライン相談可能です。

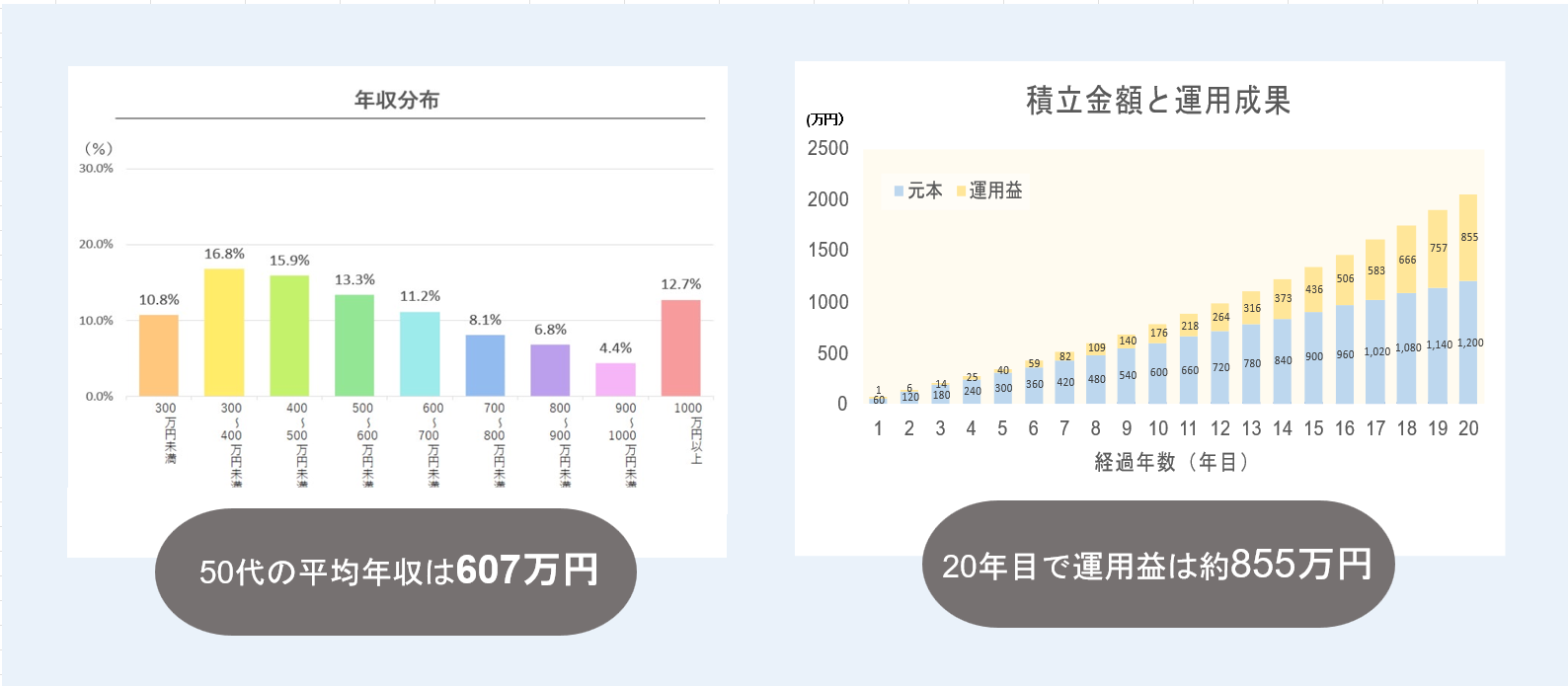

50代|毎月5万円がおすすめ

| 元本(万円) | 運用収益(万円) | 評価額(万円) | |

|---|---|---|---|

| 55歳 | 300 | 40 | 340 |

| 60歳 | 600 | 176 | 776 |

| 65歳 | 900 | 436 | 1,336 |

| 70歳 | 1,200 | 855 | 2,055 |

20年後の評価額は約2,055万円、運用収益は約855万円となります。

※参照:つみたてシミュレーター|金融庁

▼マネーキャリアの公式サイト

新NISAで毎月いくら積立するか決める際のポイント

ここでは、新NISAで毎月いくら積立するか決める際のポイントを解説します。

紹介するポイントは以下の通りです。

- 収入の10%を運用資金の目安にする

- 生活防衛資金を確保する

- 目標額から毎月の積立金額を逆算する

とはいえ、「自分で積立額を決めるのはちょっと不安」「詳しい人に教えてもらいたいが相談できる人が周りにいない」と悩む方もいるかと思います。

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

お金に詳しい専門家(FP)が、あなたが思う不安や疑問に寄り添い、初めてでもわかりやすいようにアドバイスいたします。

収入の10%を運用資金の目安にする

新NISAで毎月いくら積立するか決める際のポイントの1つ目は「収入の10%を運用資金の目安にする」ことです。

毎月の生活が困窮するほどに無理をして投資する必要はありません。

基本は「毎月の収入の10%」を目安に、毎月の積立額を決めましょう。

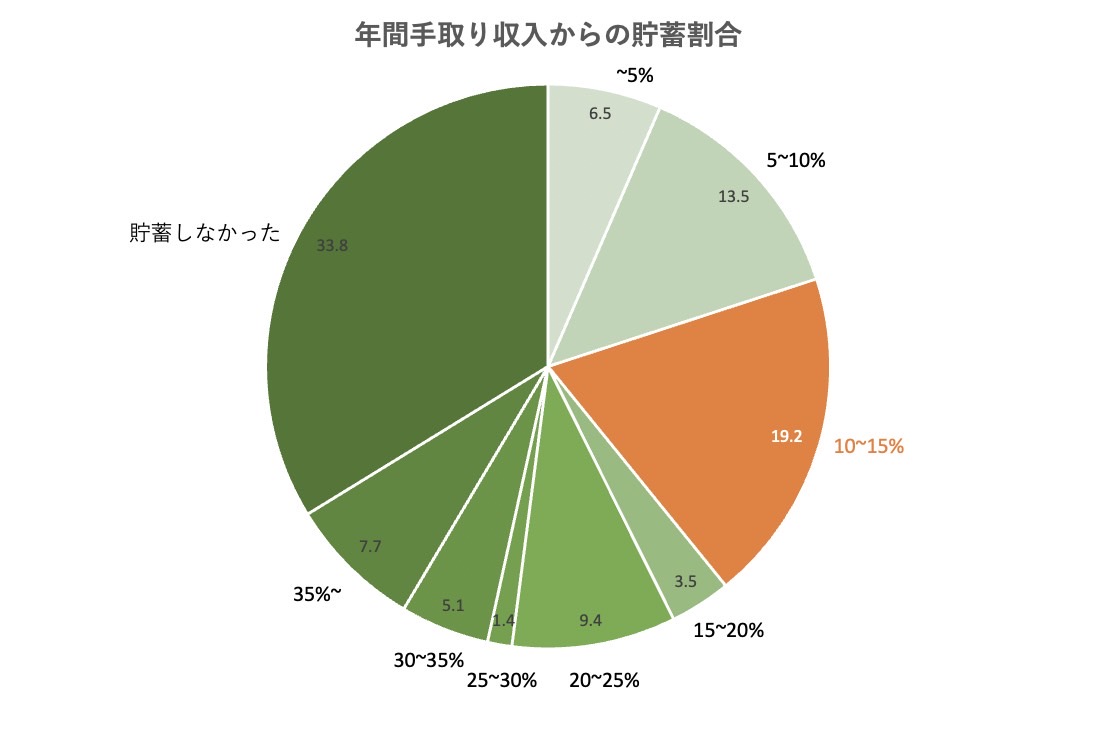

手取り収入からの貯蓄割合では「10~15%未満」の人が最も多く、収入のうち10%を投資に回すのがベストバランスといえます。

無理なく投資に活用できる金額の目安となっています。

▼【手取り収入別】積立金額の目安

| 手取り収入 | 毎月の積立額の目安 (収入の10%) | 年間の積立額の目安 |

|---|---|---|

| 20.0万円 | 2.0万円 | 24.0万円 |

| 25.0万円 | 2.5万円 | 30.0万円 |

| 30.0万円 | 3.0万円 | 36.0万円 |

| 35.0万円 | 3.5万円 | 42.0万円 |

| 40.0万円 | 4.0万円 | 48.0万円 |

| 45.0万円 | 4.5万円 | 54.0万円 |

| 50.0万円 | 5.0万円 | 60.0万円 |

たとえば、収入が月30万円であれば、投資額の目安は月3万円となります。

投資額は収入の10%程を目安にして、生活費の捻出に困るといったことが無いよう留意することが重要です。

ネット証券の利用を検討している方におすすめ

ネット証券の利用を検討している方におすすめ生活費と生活防衛資金を確保する

- 家計の状況を確認

- 生活費・生活防衛資金を確保する

- 残りの余裕資金をつみたてNISAで運用する

生活防衛資金とは、以下のような事態に備えるための資金のことです。

- 突然の病気やケガ

- 交通事故による入院や手術

- 会社の倒産、失業

- 自然災害

目標額から毎月の積立金額を逆算する

新NISAの月の積立額に関するよくある質問

新NISA制度は2024年から始まった比較的新しい制度のため、名前は聞いたことはあっても正しく理解はできていない方も多いです。

そこで、新NISAで毎月の積立額を決める際に、よくある質問をQ&A形式で回答していきます。

▼新NISAで毎月の積立額を決める際によくある質問

- 非課税上限額を超えて投資するとどうなる?

- 新NISAで月1万円は意味ない?

- 新卒は新NISAで毎月いくら積み立てるべき?

非課税上限額を超えて投資するとどうなる?

A.特定口座や一般口座に移される可能性があります。

投資で上限を超えた場合の対応は金融機関によって異なりますが、特定口座や一般口座を利用して買い付けるケースが多いです。

また、口座を移された場合の注意点は以下の通りです。

- 非課税投資枠が存在しない特定口座や一般口座で運用してしますと、運用益は課税対象となる

- 一般口座で利益が出た場合は確定申告が必要となる

確定申告について詳しく知りたい方におすすめ新NISAで月1万円は意味ない?

A.月1万円では意味がないは間違いです。

意味がないと言われる理由として、投資額が少ないとリターンが少ない、コスト負けのリスクがあることが挙げられます。

しかし、月1万円でも長期投資によって元本割れリスクを軽減し、十分利益を出せます。

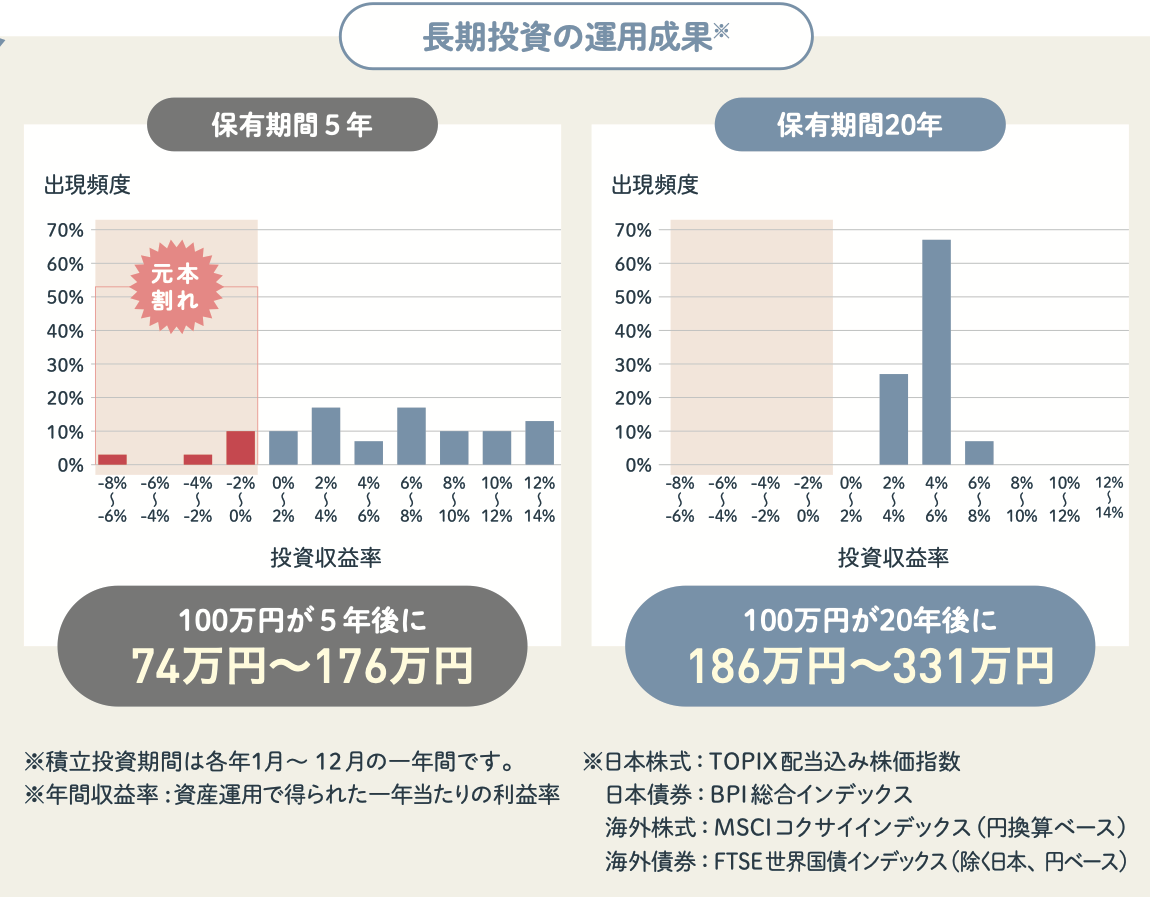

長期投資の運用成果によると、20年間積立投資を続けた場合は元本割れしている人がいません。

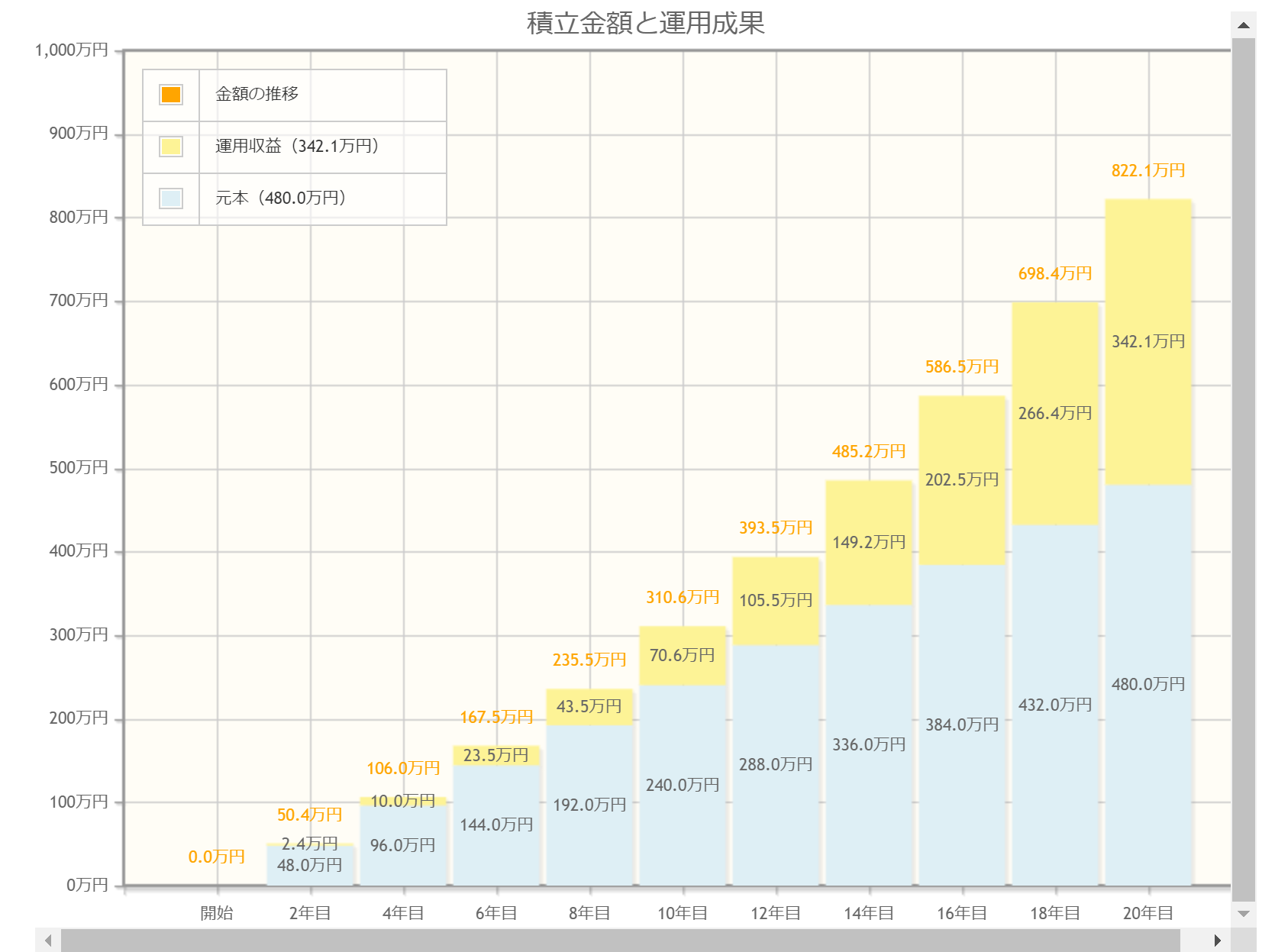

また、毎月1万円を年利5%で運用した場合、以下のような運用成果が予想されます。

20年後の最終積立額は約822万円、運用収益は約342万円となります。

※

※

※参照:つみたてシミュレーター|金融庁

貯金の代わりになる?

A.新NISA・つみたてNISAは貯金の代わりになります。

ただし、NISAは貯金とは異なり、元本が保証されません。

投資額に運用益が付く場合もありますが、投資したときより減る「元本割れ」のリスクも伴います。

また、新NISAは1,800万円まで非課税なのに対し、貯金は預貯金の利息に20.315%の課税があります。

貯金と投資の違いを正しく理解したうえで、併用するのがいいでしょう。

他にも小額投資のメリットとして

・投資経験を積める

・損失が小さい

などが挙げられます。

新NISAで月1万円の積立について詳しく知りたい方におすすめ

新NISAで月1万円の積立について詳しく知りたい方におすすめ

新NISAで自分だけの毎月の積立プランを簡単に知る方法とは

以下では、新NISAで自分だけの「無理のない毎月の積立プラン」が無料で簡単にわかる方法を紹介します。

積立プランを立てる際に考慮すべき要素は年代だけではなく、ライフスタイルや現時点での貯蓄額、収入などさまざまです。

しかし、こういった複数の要素がある中で、一人で判断するのは時間もかかるうえに、独断で立てた積立プランが最善策とは限りません。

誤ったプラン作成によって損をしてしまうリスクもあります。

そこで、誤った投資計画による損や機会損失を回避したい方は、「無料で何度でも」相談できるマネーキャリアがおすすめです。

「マネーキャリア」では新NISAに特化したFPも充実しており、満足度98.6%・相談実績100,000件以上の実績があります。

LINEで簡単に予約ができるのもうれしいポイントです。

自分だけのつみたてNISAの投資法が無料で簡単にわかる:マネーキャリア投資プランが無料でわかる:マネーキャリア

お金に関する全ての悩みにオンラインで相談できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、優秀なFPのみを厳選しています。

・保険だけではなく、資産形成や総合的なライフプランの相談から最適な解決策を提案可能です。

・担当する専門家のFP資格保有率は100%であり、満足度98.6%、相談実績も100,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

20代女性

資産運用について1から丁寧に説明してくださいました!

40代女性

わからなかった資産運用の悩みが明確になりました!

40代男性

将来を見据えた資産運用のレクチャーをしていただきました!

まとめ:新NISAは毎月いくら積み立てるのがおすすめ?

ここまで、新NISAの毎月の投資上限額や年代別で毎月のおすすめ積立額、毎月の積立額を決める際のポイントまで解説しました。

新NISAの毎月の投資上限額は積立投資枠が120万円、成長投資枠が240万円です。

また、投資上限枠を踏まえた上で、各年代のライフイベントや目標とする生活水準を考慮し、新NISAの毎月のおすすめ積立額をご紹介しました。

しかし、自身のライフスタイルや貯蓄額、収支状況を考慮しながら、個人で正確な積立プランを判断することは困難なのです。

そこで、マネーキャリアのように「無料で何度でも」自身に適した月々の投資額を相談できるサービスを使って、自身にマッチした投資プランを作成する方も増えています。

無料登録は30秒で完了するので、ぜひマネーキャリアを使い、投資金額に無理のない投資プランを一緒に作成しつつ、新NISAを使った資産運用を成功させましょう。

【関連記事】つみたてNISAに関する質問

【関連記事】特定の金融機関に関する質問

【関連記事】老後の資産形成に関する質問

【関連記事】新NISAに関する質問

【関連記事】資産運用に関する質問

【関連記事】証券口座に関する質問

【関連記事】つみたてNISAに関する質問

【関連記事】特定の金融機関に関する質問

【関連記事】老後の資産形成に関する質問

【関連記事】新NISAに関する質問

【関連記事】資産運用に関する質問

【関連記事】証券口座に関する質問

「積立NISAは毎月いくら投資するのがおすすめ?」

「積立NISAは毎月いくらまで積立できるの?」

とお悩みではないでしょうか。

結論、積立NISAは毎月最大30万円まで積立ができますが、自分の収入や生活費・目標金額を踏まえて無理のない範囲で決めるのがおすすめです。

この記事では、積立NISAに毎月いくら投資するべきかについて20代~50代までの年代別に解説します。

また、積立金額の上限や積立金額を決める際のポイントについても解説するのでぜひ参考にしてください。