更新日:2020/03/24

トヨタ・86の自動車保険料は高い?様々な条件で保険料を見積もり!

国産スポーツカーの代表格と言っても過言ではないトヨタ・86その保険料の相場価格は一体いくらなのでしょうか?この記事ではトヨタ・86の保険料の相場価格を年齢や等級ごとの条件ごとに紹介、また他の国産スポーツカーとの保険料の比較や保険料を安くする方法も紹介します。

目次を使って気になるところから読みましょう!

86の自動車保険、車両保険金額はどこで調べるのがベスト?

みなさん、自動車保険料の平均相場をご存知ですか?

自分が払っている自動車保険料は高いのか、安いのかが気になっている方も多いと思います。

しかし、人それぞれ年齢や等級など条件が違うので平均相場を知るのは難しいです。それでは、どうすれば適正な自動車保険料を知ることができるのか?

ちなみに、30歳でトヨタ86(ZN6)の新車を購入した場合の保険料は39,610 円/年(20等級、30歳以上補償、その他見積条件は下記※1参照)です。

現在ご加入の保険料と比べて安く感じられたのではないでしょうか?実は、複数の保険会社で保険料を見積もることで、自分に合ったお得な自動車保険を選ぶことができるのです。

そこで、適正な自動車保険の選び方を知っていただくために

- 86の保険料の相場

- 車両保険の必要性と保険料への影響

- 自分に合う適正な保険料の調べ方

を中心に解説します。

ぜひ最後までご覧ください。

86の自動車保険料を条件ごとに紹介!他の車と比べると高い?

トヨタ86の自動車保険料は、年齢や等級によってどれくらい違うのでしょうか?

また、他のスポーツカーと比べて高いのか安いのかも併せて紹介します。

今回はソニー損保で、以下の条件※1をもとに新車の場合の見積もりを行いました。

- 保険期間 2019.10.1~2020.10.1

- 無事故

- 年間走行距離7000キロ以下(通勤用)

- ゴールド免許

- 本人・配偶者限定

- 標準プラン(車両保険あり)

ご検討の際の目安としてご覧ください。

86の自動車保険料を年齢と等級ごとに紹介

ソニー損保では、本人と配偶者の年齢に合わせて補償範囲を選択する形式となっています。

そのため、補償する年齢条件によって保険料が大きく変わります。

そこで、年齢条件ごとに2パターンの被保険者年齢で見積もりを行っています。

さらに、等級による保険料の推移も分かるように紹介します。

年齢を問わず補償する場合

| 20歳 | 60歳 | |

|---|---|---|

| 8等級 | 190,190 円/年 | 190,190 円/年 |

| 12等級 | 164,690 円/年 | 164,690 円/年 |

| 20等級 | 116,880 円/年 | 116,880 円/年 |

幅広い年齢を補償する場合は、被保険者年齢では保険料に差がないことが分かります。

21歳以上を補償する場合

| 21歳 | 60歳 | |

|---|---|---|

| 8等級 | 104,090 円/年 | 104,090 円/年 |

| 12等級 | 90,080 円/年 | 90,080 円/年 |

| 20等級 | 63,800 円/年 | 63,800 円/年 |

21歳未満の補償を外すと大きく保険料が大きく下がります。

26歳以上を補償する場合

| 26歳 | 40歳 | |

|---|---|---|

| 8等級 | 75,890 円/年 | 67,140 円/年 |

| 12等級 | 65,630 円/年 | 58,050 円/年 |

| 20等級 | 46,400 円/年 | 41,000 円/年 |

86の自動車保険料を他のスポーツカーと比較!

スポーツカー好きの間では、トヨタ86以外にも兄弟車のBRZやGT-R、フエアレデイZなども、もちろん人気が高いです。

では、他のスポーツカーと比べてトヨタ86の自動車保険料が高いのか安いのかを見ていきたいと思います。

30歳で下記の新車を購入した場合の見積もり金額(30歳以上補償、見積条件は上記条件※1参照)を等級別にご覧ください。

8等級

| 車名(型式) | 年間保険料 |

|---|---|

| 86(ZN6) | 64,860 円/年 |

| BRZ(ZC6) | 75,640 円/年 |

| GT-R(R35) | 105,110 円/年 |

| フエアレデイZ(HZ34) | 47,700 円/年 |

12等級

| 車名(型式) | 年間保険料 |

|---|---|

| 86(ZN6) | 56,080 円/年 |

| BRZ(ZC6) | 65,420 円/年 |

| GT-R(R35) | 90,950 円/年 |

| フエアレデイZ(HZ34) | 43,430 円/年 |

16等級

| 車名(型式) | 年間保険料 |

|---|---|

| 86(ZN6) | 51,690 円/年 |

| BRZ(ZC6) | 60,300 円/年 |

| GT-R(R35) | 83,880 円/年 |

| フエアレデイZ(HZ34) | 40,010 円/年 |

20等級

| 車名(型式) | 年間保険料 |

|---|---|

| 86(ZN6) | 39,610 円/年 |

| BRZ(ZC6) | 46,250 円/年 |

| GT-R(R35) | 64,410 円/年 |

| フエアレデイZ(HZ34) | 30,600 円/年 |

他の人気のスポーツカーと比べてもトヨタ86の保険料は標準で、それほど大きな差はないことが分かります。

86に車両保険は必要?車両保険の有無で保険料はいくら変わる?

自動車保険に加入する際に、車両保険を付けるかどうかで迷う方は多いと思います。

車両保険は、衝突や接触などで自分の車が損害を受けた時に修理費用等を補償してくれるので、付けておくと安心です。

しかし、車両保険をつけると保険料が高くなってしまうので、付けない方もいます。

そこで、

- 車両保険を付けた方がいいのかどうか

- 車両保険を付けると保険料がどれくらい上がるのか

について、解説していきます。

トヨタ・86に車両保険は付けた方が良い?

車両保険はどんな補償があるのか

車両保険には大きく分けてエコノミー型と一般型があります。エコノミー型は、台風被害や相手のいる事故などに修理費などが補償されます。

一般型は、さらに補償が手厚くなっており、当て逃げや自損事故など、相手がいない事故の場合などにも修理費などが補償されます。

車両保険は必要なのか?

どんなに気を付けて運転をしても上記のようなことは、ある日突然起こります。そんな時でも、車両保険に加入していると、車の修理代金にあてることができます。86に車両保険を付けた方がいいか?

86はスポーツカーのため修理代が高くなりがちです。86に車両保険を付けるのと付けないので保険料はいくら変わる?

では実際に、車両保険をつけると保険料がいくら変わるのかが気になります。

そこで、被保険者年齢を30歳として、年齢条件ごとに分けたあと、さらに等級別に見積もりました。

その他の見積もり条件は、条件※1で示した通りに、ソニー損保の見積もり結果を紹介します。

年齢を問わず補償

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 8等級 | 190,190 円/年 | 68,760 円/年 |

| 20等級 | 116,880 円/年 | 42,000 円/年 |

21歳以上を補償

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 8等級 | 104,090 円/年 | 38,210 円/年 |

| 20等級 | 63,800 円/年 | 23,160 円/年 |

26歳以上補償

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 8等級 | 67,360 円/年 | 25,160 円/年 |

| 20等級 | 41,140 円/年 | 15,120 円/年 |

30歳以上補償

| 車両保険あり | 車両保険なし | |

|---|---|---|

| 8等級 | 64,860 円/年 | 23,890 円/年 |

| 20等級 | 39,610 円/年 | 14,340 円/年 |

以上のことから、20歳以下の補償をつける場合は、元々の保険料率が高い上に、車両保険をつけるとさらに大きく値上がりしていることが分かります。

一方、26歳以上の補償に限定すると、元々の保険料率も下がり、車両保険をつけても大きく負担が増えるわけではないので、26歳以上の補償に限定する場合は、車両保険をつけることをおすすめします。

86の自動車保険料を抑えて手厚い保証の保険に加入する方法

トヨタ86の自動車保険を選ぶ際に、どういうタイプの保険があって、どうやってそれを探したらいいかお悩みの方もいるのではないでしょうか。

さらに、今加入している補償内容はそのままで保険料だけ安くしたいという方もいらっしゃるでしょう。

そこで

- 自動車保険にはダイレクト型と通販型の2つのタイプがある

- 保険料が安くて充実した補償を選ぶにはどこで調べたらいいか

を解説していきます。

ダイレクト型自動車保険へ加入する

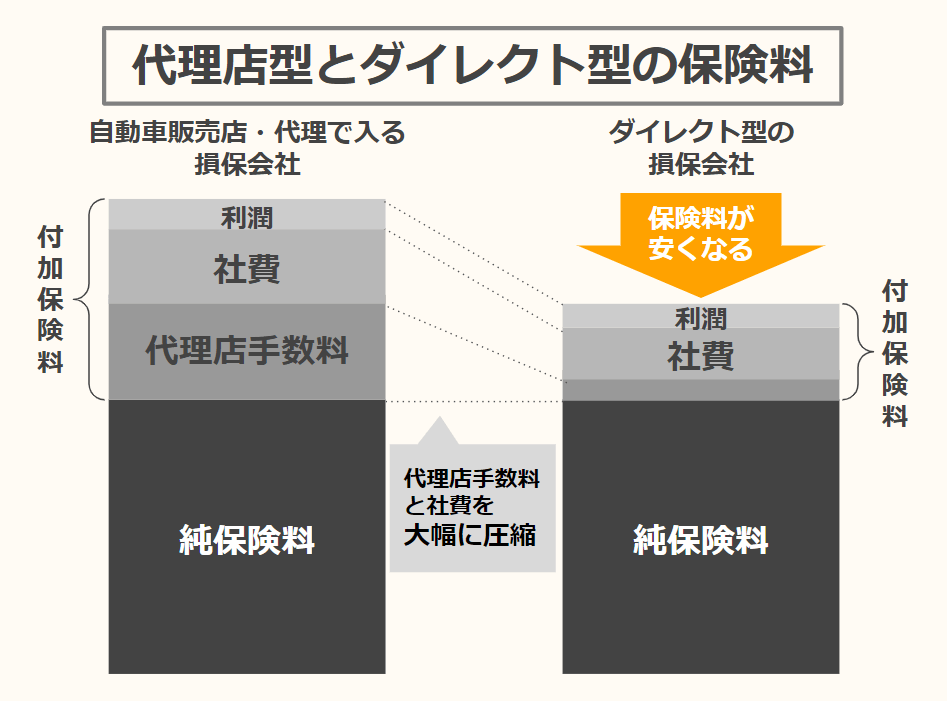

自動車保険は、大きく分けてダイレクト型と代理店型の2つのタイプがあります。

ネット型、通販型と呼ばれるタイプの保険がありますが、中身はすべて同じで呼び名が違うだけですのでこれらはダイレクト型に含まれます。

まず、2つの大きな違いはこちらです。

- ダイレクト型(ネット型、通販型)・・・主に電話やインターネットを通じて契約するタイプ

- 代理店型・・・主に保険代理店を通じて担当者と対面で契約するタイプ

一般的には、ダイレクト型の方が、代理店型よりも保険料が安い傾向にあります。

その理由は「付加保険料」の違いです。

純保険料とは、事故の時に支払われる保険金の原資ですので、どちらのタイプでもほとんど差はありません。

一方、付加保険料は、保険会社が事業を運営していくために必要な費用であり、各保険会社の経営努力によって差が出ます。

ダイレクト型では、代理店に支払う代理店手数料を抑えることができるので保険料が安くなるのです。

ですので、保険料を抑えて補償を充実させたいなら、ダイレクト型を選ぶとよいでしょう。

自動車保険の一括比較見積もりサービスを利用する

ダイレクト保険を選ぼうとしても、たくさんの保険会社がありどれを選んだらいいのか迷います。

自動車保険の保険料は上記の図で示した通り、付加保険料の部分で高い安いが決まります。その中には各社の割引制度なども保険料の違いにあらわれます。

つまり、自分の求める補償内容で保険料が安いお得なダイレクト保険を見つけるには数社の保険料を比較することがカギとなります。

しかし、一社一社見積もりを出していくのとても大変で時間もかかります。

そこで、一括見積もりサービスが非常に便利でお得です。

なぜなら、同じ条件で複数の保険会社を一括で見積もることで、同じ補償内容のまま各社を比較できて最も保険料が安い保険を見つけられるからです。

代理店型にご加入中の人なら一括見積もりサービスを利用すると、安さに驚くはずです。

すでにダイレクト型にご加入中の人でも、数社で見積もることで、今よりも安い保険が見つかるかもしれません。

トヨタ・86の改造車はどうしたらいい?

トヨタ86はスポーツカーですから、マフラー交換や、車高を低くする方も多いと思います。そこで、改造しても自動車保険に入れるのかどうかと保険料への影響が気になります。

まず、改造が違法か合法かによって分かれます。違法な改造車はそもそも自動車保険には入れません。

合法の改造には2つのタイプがあります。

- 軽微な改造車(構造等変更申請が不要な改造)

- 公認改造車(車検の保安基準に対応した合法的な改造)

軽微な改造の場合は基本的には通常の車両と同じように自動車保険に入れます。

公認改造の場合は、電話などで車検証や改造の状態を確認した上で保険に加入できるかどうか判断されるので、保険会社によって取り扱いが異なります。

また、車両保険はつけられないなど補償内容に制限が付いたり、場合によっては加入できない場合もありますので改造する場合は必ず各保険会社に確認が必要です。

そして、保険料に関しては、電話で相談が必要ですのでインターネット割引が適用されなかったり、保険料が割増になる場合もあるので、保険料は高くなりがちです。

まとめ

ここまで、トヨタ86の自動車保険料の相場金額と、保険料を安くするための一括見積もりサービスを中心に解説しました。

今回の記事のポイントは

- トヨタ86の保険料は補償する年齢や等級によって変わる

- 他のスポーツカーと比べても保険料に大きな差はない

- 車両保険の必要性とつける場合とつけない場合の保険料の違い

- 自動車保険にはダイレクト型と代理店型があり、ダイレクト型の方が基本的に保険料は安い

- 自分に合った補償内容で安い保険を調べるには一括見積もりサービスを利用するとよい

- トヨタ86を改造しても保険に入れる場合もあるが注意が必要

でした。

スポーツカーは保険会社の判断としては事故率が高いという考えのもと、セダンや、ミニバンといった他のタイプと比べて保険料の設定が高額な傾向が強いです。

しかし、この先ずっと高い保険料を払い続けなければならなかったり、万が一の時の修理代の心配があると安心してトヨタ86でのカーライフを楽しめません。

経済的な負担の心配を減らすためにも、無料でできる一括見積もりサービスを一度利用されてみてはいかがでしょうか。

ほけんROOMでは、他にも自動車保険に関する記事が多数掲載されていますので、ぜひ参考にしてください。