更新日:2020/02/02

「円高な時こそドル建て終身保険の加入のチャンス」とはなぜなのか?

ドル建て終身保険の販売件数が上昇しています。マイナス金利の影響及び、比較的円高にある現在、東京五輪を見越しても外貨で資産を保有するメリットは高い。円高の今こそドル建て終身保険ですが、一方で為替差損による元本割れリスクもあるので危険性を理解し加入の検討をしよう。

目次を使って気になるところから読みましょう!

- ドル建て終身保険の加入時期は円高時がおすすめ!

- ドル建て終身保険とは、外貨で保険料を支払い、外貨で保険金を受け取る保険

- ドル建て終身保険に加入する前に、円高と円安の違いや為替リスクを理解しよう

- ドル建て終身保険は円高時に加入して円安時に解約し換金するのがお得!

- 円高時に加入すれば、保険料の支払いの負担が少ない

- 円安時に解約して換金すれば、保険金で為替差益が生まれる

- 円高時に換金をしなくて済むように、据え置きできる保険を選ぼう

- 今の為替レートはドル高円安の傾向!

- トランプ大統領の影響などから、今後もドル円相場はドル高円安の傾向が続く可能性が高い

- まとめ:ドル建て終身保険は円高時の加入がおすすめ

目次

ドル建て終身保険の加入時期は円高時がおすすめ!

結論からいうと、ドル建て終身保険は円高時に加入するのがおすすめです。

そこでこの記事では、

- 外貨建て保険の基礎知識

- 為替レートの基礎知識、円高と円安の違い

- ドル建て終身保険を円高時に加入するメリット

- 最新の為替相場の傾向

の4点について、わかりやすく解説します。

この記事を読めば、ドル建て終身保険の仕組みを理解し、円高時に加入することのメリットやそれらにまつわる多くの疑問を解決できるでしょう。

ドル建て終身保険とは、外貨で保険料を支払い、外貨で保険金を受け取る保険

たとえば、保険料は米ドルでで100ドルといった具合に決まっているので、契約者が保険会社に保険料を支払うときには、その都度、そのときのドル=円レートで保険料を円換算して支払います。

逆に保険金を受け取るときも、ドルで支払われる保険金をそのときのドル=円レートで換算して日本円で受け取ります。

あるいは、保険商品によってはドルで受け取ることも可能な商品もあります。

もちろん、ドル資産を持っている人がドルで保険料を支払ったり、将来ドルで保険金を受け取るということも可能です。

このようにドル建て終身保険は、そのしくみがドルでできている保険です。

ドル建て終身保険に加入する前に、円高と円安の違いや為替リスクを理解しよう

ドル建て終身保険に加入する前には、生命保険営業担当者のセールストークをきちんと理解できるように、円高や円安になった場合にはどうなるのか、きちんと為替のリスクやメリットについて理解しておくことが必要です。

しかし、その前に、まずは、なぜ外貨建て金融商品が流行しているのか、その根本原因について理解しておきましょう。

外貨建て金融商品流行の理由

最近は、外貨建ての金融商品が流行しています。

外貨建ての商品とは、米ドル、ユーロ、豪ドル、NZドル、ポンドなどで外国の債券を購入し、その金利を持って資産を増やそうという商品です。

なぜ、そこまで外貨建ての商品が流行しているのかというと、やはり日本のマイナス金利の影響が強いといえます。

保険会社で言いますと、保険会社はかつて、保険加入者からの保険料を比較的変動の少ない、日本国債や不動産などをメインとして減らさないように運用し、利益をあげ、保険契約者に還元していました。

しかし、マイナス金利の日本では安定資産である国債では資産を増加させることがありません。

そうなると、どうしても、保険期間中に預かった総額の保険料を下回る解約返戻金しか契約者に返還することができなくなります。

個人的には、生命保険でかけている保険料以上の利益をもらえるという神話はバブル期で終焉していると考えますが、なかなか保険は儲かるものという考えが根強いのが日本市場と言えるでしょう。

そこで、どうしても保険会社も利益がでて、かつ、安定資産となり、保険契約者にもある程度の利益がでる(少なくとも、かけていた保険料以上の解約返戻金がかえってくる)という商品で流行しているのが外貨建ての保険商品となっています。

しかし、為替は常に変動するものであり、外貨建ての商品はハイリスク・ハイリターンで怖いという方が多いのも事実ですが、資産が増えない保険には加入したくないという方も同じく多いというのも事実です。

人が恐怖を覚えるのは知らないことに対してです。

「円高、円安とかいちいち難しい。」とお考えの方こそ今回の記事を読んでほしいと思います。

確かにドル建て終身保険を含む外貨建ての金融商品は危険性、リスクがあります。

ドル建て終身保険は外貨ベースでの元本保証がされているだけで、受取り時に為替相場が円安に振れた場合、為替差損を被り元本割れするリスクがあります。

けして、100パーセント儲かるという商品ではありませんが、実はそれは片側からしかみていない一方的な評価なのです。

正しい知識を得て、リスクをコントロールすることこそ、このマイナス金利が続く社会における必須な要素であると言えます。

この正しい知識を得てこそ、ドル建て終身保険に加入するか否か、もう少しいうと、自身がドル建て終身保険にすべきなのか、そうでないのかの判断基準ができるのです。

ドル建て終身保険は円高時に加入して円安時に解約し換金するのがお得!

単純に言いますと、現在1ドルが100円としましょう。為替は毎時変動するものです。この1ドルの価格が

- 1ドル=100円 → 1ドル=110円 円安

- 1ドル=100円 → 1ドル=90円 円高

と言います。

ドル建ての終身保険は、円高時に加入して円安時に解約するのがお得と言われるのは、以下の例で具体的に考えてみましょう。

先ほども申し上げましたが、ドル建て終身保険は毎月購入するドルが一定で為替の変動に伴い、円で支払う保険料が増減する商品です。

円高時に加入すれば、保険料の支払いの負担が少ない

ドル建ての終身保険が、円高時に加入あるいは保険料を支払った方が支払いの負担が少ないという例をみてみましょう。

例)毎月の保険料が100ドルのドル建て終身保険に加入している保険料(円)の変動

- 1か月目 為替 1ドル=100円 支払保険料 10,000円

- 2か月目 為替 1ドル=80円 (円高)支払保険料 8,000円

- 3か月目 為替 1ドル=120円(円安) 支払保険料 12,000円

上記の例では、円安になると支払保険料が安くなり、円高になると支払保険料が高くなります。

毎月保険料を支払う月払いの商品であるとある程度支払う保険料はある程度平均化されますが、一括でドルを購入し、あとはそれを運用するような一時払いの外貨建て終身保険では円高の方が日本円の支払いが少なくなり、お得であると言えます。

ドル建ての終身保険の毎月払いに加入を検討される方で、注意が必要なのは毎月の保険料が増減することです。

当然のことながら、ドル建て終身保険とはいえドルで支払うよりかは日本円で支払われる方の方が圧倒的に多数です。

例えば教育資金に、例えば老後資金のために。

少しでも資産を増やしたい方が金利の良いドル建て終身保険に加入されます。

また、生命保険の営業担当者も「日本円で貯蓄しても、ましてや銀行預金ではお金を預けていても全く増えませんよ」ということを営業トークとされているでしょう。

「確かに、増える方がいいなぁ…」と思いながらも、毎月の予算が1万円だったらどうでしょう?ある時は1万円でしたが、1万5000円となると負担は厳しくなりませんか?

しかしながら、実際のところ、ドルが急に1.5倍になるかというとそうでもありません。

加入するときは、実際の自身の予算がいくらになるのと厳しくなるのか、保険担当者と

相談して加入することをお勧めします。

円安時に解約して換金すれば、保険金で為替差益が生まれる

つまり、円安時に解約あるいは保険金を受け取った方が為替差益、つまり利益がうまれます。

具体的に考えてみましょう

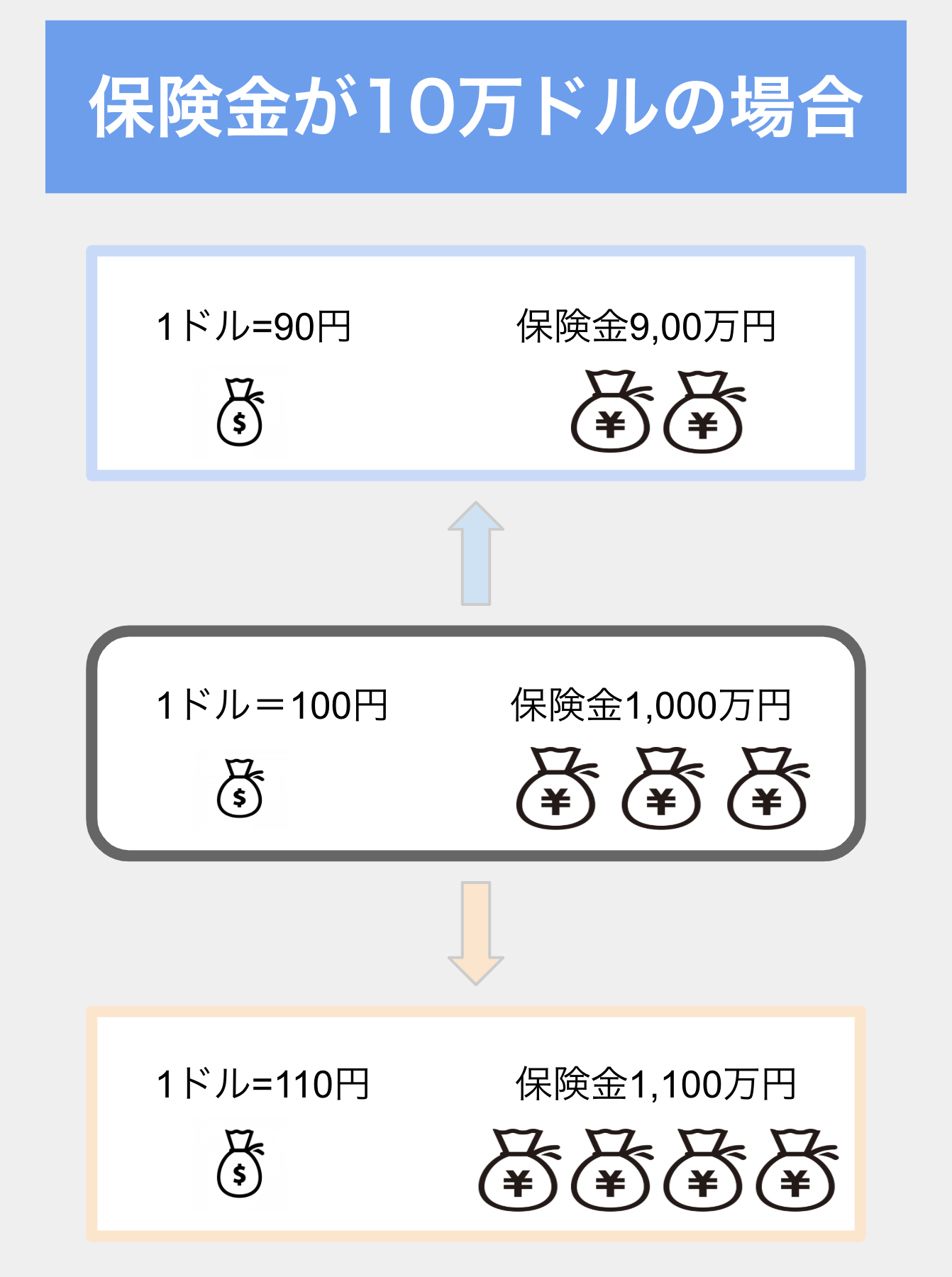

例)満期解約返戻金が10万ドル

- 為替 1ドル=100円 解約返戻金 10万ドル×100円=1,000万円

- 為替 1ドル= 80円(円高)解約返戻金 10万ドル× 80円= 800万円

- 為替 1ドル=120円(円安)解約返戻金 10万ドル×120円=1,200万円

上記のとおり、解約あるいは保険金を受け取る際には保険料の支払い時とは逆に円安になっていた方が受け取る金額が多くなるので特になります。

円高時に換金をしなくて済むように、据え置きできる保険を選ぼう

そこで、ドル建て終身保険、およびドル建て終身保険を含む外貨建ての商品の加入を検討されている際には、受け取り方が柔軟な商品を選びましょう。

受け取り方について以下のような例があります。

- 日本円で一括で受け取り

- 外貨で一括で受け取り

- 一括ではなく分割で受け取り(例えば10年など)、受け取る際に日本円に変換

などです。日本円で一括で受け取る方法しかない場合は受け取る際の円高のリスクがあります。

少しでもリスクを分散するために、受け取り方も柔軟な外貨建て終身保険を選びましょう。

*外貨建て保険選びの際はリンクのサイトを参考にしてみてください。

今の為替レートはドル高円安の傾向!

これは様々な要因が絡んでいるので、一概にどうだということはできません。

また、今後もこのトレンドが続くとは限りません。

トランプ大統領の影響などから、今後もドル円相場はドル高円安の傾向が続く可能性が高い

また、東京オリンピックが開催されるということで、株価の上昇=ドル高円安が続くであろうという見解も多々あります。

しかしながら、最近の国際事情を考慮に入れると円安になるのか円高になるのか、総合的に判断することはできません。

しかし、私がドル建て終身保険の話をする際にはあまり、円高、円安に一喜一憂しないでほしい旨をお伝えしています。

お話しするのは、円のリスクと資産分散の必要性、そして、ドル建て終身保険の金利の高さについてです。

ドル建て終身保険の一番のメリットは金利が高いということです。

円高、円安で一喜一憂するのではなく、外貨を持つということの資産分散のメリットと、外貨では確実に日本円での貯蓄と比べて増えていくということこそが一番のメリットです。

日本円に換金する必要が必ずしも解約時にあるかどうかわかりません。

ドルで資産を保有しておくということも一つの選択肢としてどうでしょうか。

老後に海外旅行のためにドルを積み立てておくというのも夢がありませんか?

まとめ:ドル建て終身保険は円高時の加入がおすすめ

- 外貨建て保険は保険料支払い、保険金受取りを外貨で行う

- 為替レートの基礎知識、円高と円安の違い

- ドル建て終身保険を円高時に加入すれば為替差益が狙える

- 最新の為替相場はドル高円安の傾向

ドル建て終身保険の加入を検討するに当たり、一番重要なことは、円高であろうと円安であろうとそれぞれメリットもデメリットもあるということをきちんと理解していることです。

「今は比較的円高ですが今後は円安に進みますから今加入している方がお得ですよ」というセールストークには踊らされないでください。

しかし、外貨で資産を保有するということは確かにリスク分散として有益ですし、日本円より金利が高いので、確かに外貨では資産が増えていくのです。

様々な事情を総合的に考慮して頂いて加入をご検討いただければと思います。